>Usuarios

*Se clasifican según el tipo de necesidad contable que tengan, dependiendo de la situación del ente

-Clasificación-

Según la Relación con el Ente

- Usuarios Internos (I): Aquellos que utilizan información del mismo ente al que pertenecen (accionistas / administradores)

- Usuarios Externos (E): Aquellos que requieren información de entes a los que no pertenecen (proveedores / clientes)

Según el Uso futuro de la Información

- Usuarios Finales : -Administradores (Toma de Decisiones) I

-Propietarios I

Relaciones económicas

-Terceros E

- Controladores (C): La utilizan para controlar las operaciones y hechos económicos de entes y determinar correcciones (I / E)

-AFIP (E) -DGI (E) -Banco Central ( E)

-CNV (E) -Auditores (I / E)

Según la Ubicación Geográfica

- Nacional: Información bajo normas jurídicas nacionales

- Internacional: Información bajo normas jurídicas internacional

>Información Contable

-El Contador Público se encarga de que los usuarios reciban la información necesaria sobre elEstado del Ente para la Toma de Decisiones

-Requisitos Generales de la Información Contable-

- Verdadera

· Rendimiento Razonable

Costo < Beneficio

- Correspondiente

- Viable

1. Accesibilidad

2. Utilidad

3. Disponibilidad

4. Rápida Transmisión

- Organizada

-Confección de Distintos Informes Contables-

Pautas Generales

· Bajo Premisas / Criterios Homogéneos (contenido normativo contable legal) para los distintos entes

· Comprensibles para Usuarios

*El caso de los administradores / gerentes / directores, no se requieren otras normas, y se confeccionan bajo criterio del emisor

-Tipos de Informes Contables-

- Informe de Auditoría (C)

- Informe Contable Patrimonial (E)

- Informe Contable de Gestión (I)

Información Contable Patrimonial

>Usuarios Externos (principalmente)

-Información-

- Inversión Rentable

- Fecha de Retribución

Los entes tienen la obligación de dejar a disposición los informes contables (Estados Contables) y no contables ( Información Complementaria)

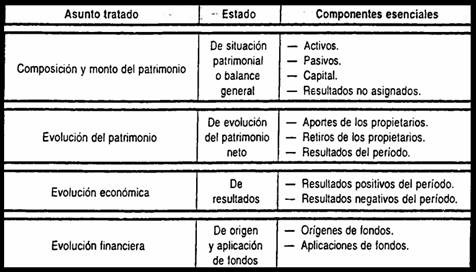

>Estados Contables

-Son Informes Contables emitidos por el Ente

Situación Muestral

· Patrimonial (Conjunto de Bienes / Derechos /Obligaciones)

· Económica (Resultados Finales del ente y su Evolución) G / P

· Financiera (Fondos del ente y sus Inversiones en cierta fecha)

· Otros Comentarios (Información Complementaria a las 3 anteriores) (Información que la norma contable no acepta)

Condiciones

· Disposición Pública

· Confeccionados bajo las Normas Legales Contables (Homogénea a todos los usuarios)

-Los usuarios internos pueden modificar parámetros de la información contable interna para un mejor manejo, pero la que se presenta oficialmente debe cumplir con las condiciones.

Confección

1. Consolidarse: Ante la existencia de un Grupo Económico

2. Discernirse: Según las distintas Actividades / Líneas de Producto / Ubicaciones Geográficas del ente

3. Comparativa: Muestra información (conjunta / homogénea / actualizada) de 2 o más Períodos o Ejercicios diferentes

Exposición Del Cuerpo Principal (2 Formas)

1. Sintetizada y Flexible: -Información Resumida

-Sucesivas Aperturas Complementarias (Detalladas) ( Notas Contables)

2. Detallada y Concentrada: -Información Detallada

-Pocas Aperturas Complementarias

*La Sintetizada es la más usada

-Estado de Situación Patrimonial-

Rubros

Son Grupos que contienen ciertas partidas bajo un criterio común

Clasificación General

|

Actividades Iniciadas |

|

|

Activo |

Pasivo |

|

Bienes Económicos Pertenecientes al Ente |

Bienes Económicos Aportados por Terceros (Deudas) |

|

Patrimonio Neto |

|

|

Aportes de Propietarios |

|

|

Resultados Operativos |

|

Clasificación en Rubros

|

Rubros |

|

|

Activo |

Pasivo |

|

Caja y Bancos |

Deudas (Ciertos) |

|

Inversiones Temporarias |

Previsiones (Contingentes) |

|

Inversiones Permanentes |

Patrimonio Neto |

|

Bienes de Cambio |

Capital |

|

Bienes de Uso |

Resultados Operativos Retenidos |

|

Bienes Intangibles |

|

|

Cuentas a Cobrar |

|

|

Otros |

|

Activo

1. Caja y Bancos: Dinero Efectivo / Otros Valores

liquidez = certeza = efectividad

2. Inversiones Temporarias: Depósitos de Fondos a Corto Plazo

3. Inversiones Permanentes: Depósitos de Fondos a Largo Plazo

4. Cuentas a Cobrar: Derechos de Cobro de la empresa a terceros de Dinero / Bienes / Servicios ajenos a otros rubros (Préstamos)

5. Bienes de Cambio: Bienes destinados a Comercio (Mercaderías) Producción (Mat. Primas)

6. Bienes de Uso: Bienes Tangibles Físicos (desarrollo de actividad)

Vida Útil > 1 Año

7. Bienes Intangibles: Conceptos Abstractos de Inversión para la obtención de futuras ganancias

Patentes / Marcas / Llaves

8. Otros: Aquellos que no se pueden clasificar en los anteriores

-Estado de Resultados- (Evolución Económica)

Evalúa los resultados que se van obteniendo a lo largo de las operaciones realizadas por el ente, de los cuales el neto, se incorpora al Patrimonio Neto

Clasificación General

|

Actividades Iniciadas |

|

|

Activo |

Pasivo |

|

Activos Corrientes |

Deudas |

|

Activos No Corrientes |

Previsiones |

|

Patrimonio Neto |

|

|

Capital |

|

|

Resultados de Ejercicios Anteriores |

|

|

Resultados del Ejercicio |

|

Clasificación En Rubros Completos

|

Estado de Resultados |

|

|

Ingresos por Ventas (Comercialización de Bienes y Servicios) |

|

|

Costos de los Bienes Vendidos (Producción / Comercialización) |

|

|

Resultado Bruto de Ventas |

|

|

Gastos de Administración (A) |

|

|

Gastos de Comercialización (C) |

|

|

Resultados Financieros / Por Tenencia (Incluye a la Inflación) Generados por los Activos (Ganancias) Generados por los Pasivos (Pérdidas) |

|

|

Resultado Ordinario Relacionado al Funcionamiento / Operaciones del Ente ( A / C) |

|

|

Ingresos / Gastos Extraordinarios (atípicos) |

|

|

Resultado del Ejercicio (Antes de Impuestos) |

|

|

Impuesto a las Ganancias |

|

|

Resultado del Ejercicio Final |

|

*El Resultado del Ejercicio Final debe concordar con el Estado de Evolución del Patrimonio Neto

-Estado de Evolución del Patrimonio Neto-

Evalúa

1. Variaciones producidas en unrubro específico durante un período / ejercicio determinado y sus causas

2. RendimientoPatrimonial del Ente respecto delCapital Invertido; y losResultados Obtenidos luego de las Operaciones Realizadas (a través de los movimientos del Activo)

-Estado de Origen y Aplicación de Fondos- (Evolución Financiera)

Evalúa

Cambios entre el Inicio y Cierre de unEjercicio / Período respecto de los Fondos

1. Proceso de Financiación: Captación de Fondos (Pasivo / P.N.)

ORIGEN DE FONDOS

2. Proceso de Inversión: Inversión en Desarrollo de Act. (Activo)

APLICACIÓN DE FONDOS

Rubros

· Inversiones Temporales

· Cuentas a Cobrar

- Deudas

Estado de Variaciones de Capital Corriente

Se consideran a todos los Rubros Corrientes como Fondos

-Analiza su Variación y Causas

>Notas Contables

-Es Información Complementaria Detallada al cuerpo de estados contables, ante la imposibilidad de abarcar toda la información

Tipos

- Notas: -Criterios de Valuación -Reexpresión Monetaria

-Inflación

Expresan información no susceptible de ser valuada, pero de importancia para los usuarios (Ej.: Circuitos Administrativos)

· Cuadros / Anexos

Expresar información numérica, con datos específicos acerca de algún tipo de estado contable; como las causas de la variación de un rubro específico

Información Contable de Gestión

>Usuarios Internos

Directivos - Administradores - Gerentes

-Información Necesaria-

- Grado de Eficiencia / Eficacia del Cumplimiento de los Objetivos

- Resultados de la Gestión respecto de las transacciones y el flujo de fondos originarios

- Control de Gestión

-Función-

Recurrir a las “Salidas del Sistema de Información Contable”

- Estados Contables en relación a Situaciones Temporales

Ø Hechos Económicos: -Pasados -Futuros

>Exposición

· Forma Narrativa (Textual)

· Forma Numérica (Cuadro)

· Forma Gráfica (Distribución de Frecuencias)

Resumen

|

Información Contable |

||

|

Patrimoniales "Usuarios Externos" |

Otros "Usuarios Controladores" |

Gestión "Usuarios Internos" |

|

Estados Contables Básicos |

Informes de Auditoría |

Análisis de Costos |

|

Informes Complementarios |

Informes de Sindicatura |

Presupuestos |

|

Informes Impositivos |

Memoria |

Informes de Gestión |

|

Informes Bancarios |

Listados |

|

|

Informes de Censos |

Planeamiento de Inversiones |

|

Presupuesto

-Definición-

Es un Informe económico y financiero que determina el Monto de Costos yGastos (Eficaz y Eficientemente) necesarios para iniciar Futuras Operaciones Organizacionales (Planes); determinado por la Capacidad Financiera (Recursos y Fondos), Económica (Capital Invertido) y Patrimonial del Ente

-Objetivos-

· Dirección Eficiente (recursos) / Eficaz (objetivos) de laMovilidad de sus Activos, aprovechando su Máxima Capacidad

· Disminuir Incertidumbre y Ser Rentable (Costo < Beneficio)

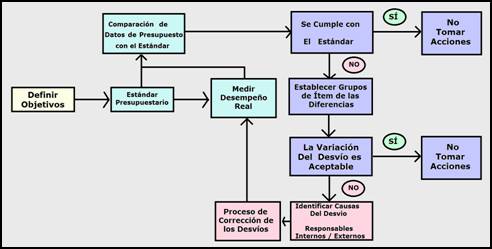

· Procesos de Planeamiento (Definición de Responsabilidades)

· Procesos de Control (Comparación del Estándar con la Realidad)

-Tipos-

- Presupuesto Integral: Abarca Todos los Sectores

- Presupuesto Parcial: Abarca un Sector Específico

- Presupuesto Rígido / Flexible

- Presupuesto Ingreso / Egreso

- Presupuesto de Planeamiento / Control

Su Elección depende del tipo de Actividad / Objetivo del Ente

-Confección-

Pautas

1. Analizar Hechos Pasados / Presentes / Futuros del Entorno del Ente para una mayor precisión

2. Confeccionarse bajo una Moneda Base

Pasos

1. Evaluación de la Situación y Proyectos

2. Elementos a considerar para la elaboración de Datos Proyectados

Capacidad General – Potencial de Resultados

3. Confección del Presupuesto Integral

-Proceso de Planeamiento-

Pasos

Definir Objetivo – Analizar Entorno / Capacidad – Fijar Pautas – Definir Responsabilidades

Participación

Todos los Sectores / Individuos de la Organización

Tipo de Planeamiento

-Proceso de Control-

Costos

Existen Criterios (Contables) para la determinación deCostos que se deben respetar por lasNormas Contables Profesionales. Ocurre que el Ente a veces suele utilizar otros criterios no aceptados por el Modelo Contable

>Definición

Es el Conjunto de Sacrificios que lleva a cabo el ente para laObtención de Ingresos (Pasados / Presentes / Futuros ) a través de…

- Adquisición (Compra ) à Mercancías de Reventa

- Producción (Fabricación) à Mercancías de Venta

Estas Mercancías poseen…

- Valor de Cambio à Alto

· Valor de Utilidad Económica à Bajo

-Contabilización-

- Activo à “Permanencia” à Ingresos Futuros

El Costo pasa a llamarse comoGasto luego de la “ Obtención de Ingresos” que se contabiliza como…

- Resultados à “Realización” à Ingresos Hechos

>Clasificación ( En Función ) …

-Identificación con Producto-

- Costos Directos à Relación (forma directa) con el Producto

- Costos Indirectos à Uso de un Criterio / Parámetro ( Medición)

“

Cuota de Distribución de Costos Indirectos

”

-Variabilidad de Producción- ( Q = Nivel Producción )

- Costos Fijos à No varían según Q

“ Alquiler ”

- Costos Variables à Varían Proporcionalmente a Q

“ Materias Primas ”

- Costos Semifijos à No varían hasta un punto determinado de Q y luego se mantienen constantes hasta otro punto

“ Sueldos ”

Cálculo ( Costo Unitario )

· Costos Variables à Sin Problema

· Costos Semi / Fijos à Uso de Criterio

-Actividades Destinadas-

· Costos de Producción (Proceso Productivo )

· Costos de Comercialización ( Proceso Distribución)

· Costos de Administración

- Planeamiento

- Dirección

- Control

- Gestión

· Costos de Financiación ( Fuentes de Financiación Ajena)

>Métodos de Costeo

Determina el Valor del Costo de las Mercancías que se mantienen en el Activo al no haberse realizado la venta ( sin obtención de ingresos)

![]()

![]()

![]() Si… à “Realización” à Costos à “Gasto”

Si… à “Realización” à Costos à “Gasto”

Obtención Ingresos Activo Estado de Resultados

-Cálculo Costo Unitario-

Es la Sumatoria de todos losCostos (Dependiendo del Criterio) dividido las Cantidades Total

Con este Valor se puede calcular el C.M.V. ( Costo de Mercaderías Vendidas)

-Tipos-

- Costeo Por Absorción

- Costos de Producción

§ Variables / Fijos / Semifijos

- Costeo Variable / Directo

- Costos Variables

- Costos Directos

Los costos fijos se descuentan del Subtotal, ya que estos se consideran como Resultados Negativos ( Gasto / Pérdida)

-Cálculo General-

>Herramientas de Costeo

a) Método “ Costeo Variable / Directo”

- “Contribución Marginal”: Ingresos Obtenidos al Vender 1 unidad adicional

“ Contribución Marginal = Ventas – Costos Variables”

b) Punto de Equilibrio: No hay Ganancias ni Pérdidas

“ Ventas = Costos Fijos + Costos Variables ”

Utilizamos la ecuación de “Contribución Marginal” y reemplazamos la igualdad de “ Ventas”

![]() “

Contribución Marginal

= Costos Fijos”

“

Contribución Marginal

= Costos Fijos”

“ Ventas = Costos Fijos / % Contribución Marginal ”

Determina las “Ventas” necesarias para alcanzar el Punto de Equilibro en donde los costos totales terminan siendo iguales a las ventas

Ej.:

c) Análisis del C osto V olumen – Utilidad ( C.V.U. )

d) Utilización de Estándares ( Costo Estándar) à Control

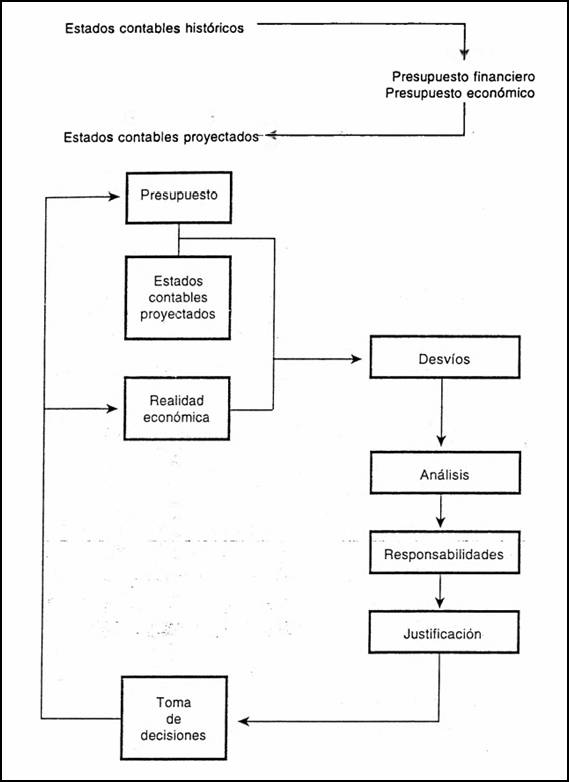

Situación Proyectada

-Definición-

Es Información Contable con Estados Contables Proyectados que a diferencia de los “Históricos” trabajan conEstimaciones y Predicciones a cerca de la Situación del Ente en un Período Futuro

Mayor à Inseguridad

Contingencias

-Usuarios- ( Usos )

· Toma de Decisiones ( Reinversión / Variación de Capital)

· Posibles Resultados Económicos Futuros a Obtener

· Gestión del Ente

-Mecanismo-