Modelos Contables

-Definición-

Son Esquemas Teóricos elaborados para explicar el comportamiento de fenómenos pertenecientes al área contable para profundizar el conocimiento teórico y acercarlo a la realidad

-Características-

- Unidad de Medida : Todo el patrimonio del ente valorado en un PatrónComún (Moneda De Cuenta )

- Capital a Mantener : -Mantener el Capital Financiero -Mantener el Capital Físico / Operativo

- Criterio de Valuación (cierre del ejercicio): por “Desgaste”

- Valores Pasados (Originales)

- Valores Presentes (Corrientes)

Se establece un Valor Límite à Mercado (Costo Reposición) Valor Recuperable

NOTA: Los Modelos no son aplicados al 100% durante las Prácticas

Contables; sino únicamente para el mejor uso al que se le puedan

dar

Es una Moneda de Cuenta (Divisas) utilizada para Valuar y Ponderar todos los diversos bienes económicos que conforman al Patrimonio de manera Homogénea para facilitar la interpretación económica y financiera del Ente

>Variación del Valor de la Divisa à (D)

-Datos-

- Poder Adquisitivo à P.A. ( Poder de Compra )

- Inflación (I) à P.A. ↓ ( Subida de Precios )

- Deflación (D) à P.A. ↑ ( Bajada de Precios )

Se saca el Promedio de lasVariaciones de losPrecios de los Todos los Bienes yServicio que circulan en la Esfera Económica durante un período de tiempo

>Índice General de Precios à (IGP)

-Confección-

Se utiliza como Medida unaCanasta de Bienes y Servicios

Dificultades

· Diversidad à -Mercados (Marcas) -Precios (Mayor / Menor)

Pautas

- Amplia – Representativa (Economía del País)

- Referida a Períodos Cortos (Meses)

-

Rápida Difusión (Utilidad)

-Tipos-

- Índice de Precios al Consumidor ( Costo de Vida )

- Sistema Índices Precios Mayoristas ( Mercado General )

- Índice de Precios Internos al por Mayor (IPIM )

Mide la Evolución Promedio del Precio de los productos ofrecidos por productores. Se toma sunivel general para corregir elP.A. (D )

- Índice de Precios Internos Básico al por Mayor ( IPIBM)

- Índice de Precios Básicos del Productor (IPBP )

-Marco Temporal Indicado-

Los IGP indican lasvariaciones de los precios a lo largo de un Período Completo Determinado

Ejemplo

|

Productos |

Mes Analizado |

Mes Publicado |

||

|

Febrero |

Marzo |

|||

|

Fechas |

10/2/2017 |

15/2/2017 |

25/2/2017 |

4/3/2017 |

|

Azúcar |

$ 40,00 |

$ 20,00 |

$ 120,00 |

$ 60,00 |

|

Petróleo |

$ 10,00 |

$ 20,00 |

$ 15,00 |

$ 15,00 |

|

Canasta Total |

$ 50,00 |

$ 40,00 |

$ 135,00 |

$ 75,00 |

-Cálculo-

Variaciones Porcentuales de los Precios ( Períodos )

Datos

Fórmulas

1°

2°

Determinan el Porcentaje (%) de Variación del Precio a lo largo del Período

Resultados

- Negativo à (Bajada de Precios )

- Positivo à (Subida de Precios )

Gráfica ( Interpretación Visual Flexible )

>Efectos I / D Informes Contables

![]() -Estos Efectos (I / D) generan cambios en elValor Real (Poder Adquisitivo) de la Moneda Cuenta ( Curso Legal) provocando que se requiera una mayor

/ menor cantidad Nominal de la misma para poder

mantener su Poder Adquisitivo (Poder De Compra). Esto genera a su vez que elValor Nominal de lasExistencias Patrimoniales del Ente sea mayor / menor para

poder mantenerse representados por la mismaUnidad de Medida. En caso contrario (Mantener Mismo Valor Nominal)

se sufren Distorsiones en dichasCuentas / Rubros Contables que presentan Valores Nominales que corresponden haciendo que

estos estén representados por unaUnidad de Medida Heterogénea incoherente alValor Real al día de la fecha de laMoneda Cuenta (Curso Legal )

-Estos Efectos (I / D) generan cambios en elValor Real (Poder Adquisitivo) de la Moneda Cuenta ( Curso Legal) provocando que se requiera una mayor

/ menor cantidad Nominal de la misma para poder

mantener su Poder Adquisitivo (Poder De Compra). Esto genera a su vez que elValor Nominal de lasExistencias Patrimoniales del Ente sea mayor / menor para

poder mantenerse representados por la mismaUnidad de Medida. En caso contrario (Mantener Mismo Valor Nominal)

se sufren Distorsiones en dichasCuentas / Rubros Contables que presentan Valores Nominales que corresponden haciendo que

estos estén representados por unaUnidad de Medida Heterogénea incoherente alValor Real al día de la fecha de laMoneda Cuenta (Curso Legal )

![]() Problemas

Problemas

INFLACIÓN à V.R. ↓ (Moneda) à V.N. ↑ (Bienes)

à Requiere Mayor Cantidad Nominal ( Moneda) para comprar lo que antes

“ Subvaluación ” ( Caso Contrario )

DEFLACIÓN à V.R. ↑ (Moneda) à V.N. ↓ (Bienes)

à Requiere Menor Cantidad Nominal ( Moneda) para comprar lo que antes

“ Sobrevaluación ” ( Caso Contrario )

Distorsiones

-Saldos de Cuenta-

Los Valores de las Cuentas Contables

- Capital

- Precio de Bienes

- Ventas

-Totales de Estados Contables- ( Situación Patrimonial)

Los Valores Totales del Estado de Situación Patrimonial

- Activo

- Pasivo

- Patrimonio Neto

-Resultado Bruto de Venta- ( Estado de Resultados)

|

Estado de Resultados |

|

|

Ingresos por Ventas |

|

|

Costos de los Bienes Vendidos |

|

|

Resultado Bruto de Ventas |

|

Costo de Bienes Vendidos

CASOS

- Inflación à Costo ↑ ( Subvaluado à Sin Ajuste)

- Deflación à Costo ↓ ( Sobrevaluado à Sin Ajuste)

-Cargos por Amortizaciones-

El Valor de la Cuenta Contable

- Bienes de Uso

Ajuste Necesario à Cálculo del Valor Real para Amortizar

>Ajuste Integral ( A.I. )

Es el Ajuste de Todas las Cuentas Contables, que posean“Distorsiones” alCierre del Ejercicio, reexpresandolas alValor Nominal Correspondiente respecto delPoder Adquisitivo de la Moneda (al Día de la Fecha) para generar Homogeneidad Económica, en la que todas las Cuentas estén expresadas bajo la misma Moneda Cuenta (Curso Legal) que venía representándolos como su Unidad de Medida.

Se lleva a cabo a través del Mecanismo General de Reexpresión

>Mecanismo General de Reexpresión à A.I.

-Pasos-

DETERMINACIÓN DE FECHAS DE ORIGEN

![]() Fecha

(

Origen

) Fecha

(

Cierre Ejercicio

)

Fecha

(

Origen

) Fecha

(

Cierre Ejercicio

)

Variación Correspondiente

![]() “

Incidencia Patrimonial”

“

Incidencia Patrimonial”

Partidas

- Bienes (General) à Fecha de Compra

- Resultados (General) à Fecha de Devengado

- Resultados (Depreciación) à Fecha de Adquisición

- Bienes (Fabricación Propia) à Fecha de Insumos

Ejemplo

Insumos à Fecha de Origen ( C/U )

REEXPRESIÓN DE LOS IMPORTES ORIGINALES

FÓRMULA

Importe (

Reexpresado

)

= Importe (Original) * Coeficiente Corrector

Importe (

Reexpresado

)

= Importe (Original) * Coeficiente Corrector

Coeficiente Corrector ( C.C. )

Mide la Variación delValor Real (P.A.) de laDivisa (Unidad de Medida) producida entre la Fecha (Origen) hasta laFecha ( Cierre Ejercicio)

![]() C.C.

= Tasa % (Efecto Producido) + 1 Unidad

C.C.

= Tasa % (Efecto Producido) + 1 Unidad

La Unidad representa el Precio Base

CASOS ( Divisa )

Efecto Producido Variación % Tasa % C.C.

1. INFLACIÓN à 15 % 0,15 1,15

à 50 % 0,50 1,50

![]() à 100 % 1,00 2,00

à 100 % 1,00 2,00

C.C. > 1 à Precio↑ à 1 (P) + T ↑ (+)

2. DEFLACIÓN à -15 % -0,15 0,85

à -50 % -0,50 0,50

![]() à -75 % -0.75 0,25

à -75 % -0.75 0,25

0 < C.C. < 1 àPrecio ↓ à 1 (P ) + T ↑ (-)

>Reexpresión Importes (Diferencia / Suma)

-Pasos-

1.

Reexpresar (

Por Separado

)

Reexpresar (

Por Separado

)

“ Partidas ”

2. Diferenciar / Sumar

-Casos-

DIFERENCIA

Utilidad Bruta

- Ingresos Por Ventas

- Costos de Ventas

Resultados Venta Acciones

- Precio de Venta

- Costo de Adquisición

Diferencias de Cambio ( Divisas )

- Precio de Venta

- Costo de Adquisición

SUMA

Total Reexpresado del Activo

T.R.A.

Total Reexpresado del Pasivo

T.R.P.

Total Reexpresado del Patrimonio Neto

![]() T.R.PN.

=

T.R.A.

–

T.R.P

T.R.PN.

=

T.R.A.

–

T.R.P

>Aclaración Importante

Este Ajuste Integral no genera que los Bienes valgan más o menos. Implica que el Valor Nominal de estos se reexprese al valor correspondiente respecto delPoder Adquisitivo de la Moneda(al Día de la Fecha) generando Homogeneidad Económica.

Las Subidas / Bajadas de Precio están determinadas por el propio Mercado tomando como base el Valor Ajustado

>Resultado Exposición a Inflación / Deflación

La Cuentas Contables que representen a la propiaMoneda Cuenta (Curso Legal) sufren Pérdidas / Ganancias Directas por los Efectos (I / D) que se traducen a Resultados que afectan al Patrimonio Neto

CASOS

Inflación ( Resultado por Exposición) à Resultado Negativo

Deflación ( Resultado Monetario) à Resultado Positivo

>Clasificación de las Partidas ( Según Inflación )

-Partidas-

No Monetarias ( Sin “Valor Cierto” en Moneda Legal ) à Sin Ajuste

No sufren “Desvalorización Monetaria”, aunque su Precio puede subir (Mercado)

Bienes ( Poca Liquidez )

- Maquinarias / Instalaciones / Inmuebles

- Materias Primas / Mercaderías de Reventa

Monetarias ( Con “Valor Cierto” en Moneda Legal ) à Ajuste

Sufren “Desvalorización Monetaria ”

Bienes ( Alta Liquidez )

- Efectivo / Cheques / Intereses

NOTA

El AJUSTE se realiza en caso de “Desvalorización Monetaria”

|

PATRIMONIO |

|||

|

ACTIVO |

PASIVO |

||

|

Bienes Económicos Pertenecientes al Ente ( Derechos de Cobro) |

Bienes Económicos Pertenecientes a Terceros ( Obligaciones / Deudas) |

||

|

PATRIMONIO NETO (ACTIVO – PASIVO) |

|||

|

Resultados Retenidos (Ganancias / Pérdidas) |

|||

|

Capital (Aportes de Socios) |

|||

|

- |

Financiero (Dinerario) |

||

|

- |

Físico (Económico / Operativo) |

||

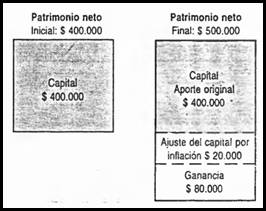

>Capital Financiero

Es el Aporte Realmente Efectuado (Dinerario / Efectivo), destinado a la Inversión

-Circulación y Mantenimiento- ( Períodos Económicos)

Estabilidad Monetaria

- Ganancia : “Incremento Patrimonial” no proveniente de nuevos aportes

Resultados Del Ejercicio

Ganancia à P.N. (I) + Nuevos Aportes (NA ) < P.N. (F)

Pérdidas à P.N. (I) + Nuevos Aportes (NA ) > P.N. (F)

![]() CAPITAL

à MANTIENE ESTABLE (

Unidad de Medida)

CAPITAL

à MANTIENE ESTABLE (

Unidad de Medida)

Efectos Inflacionarios / Deflacionarios

![]()

Factores

-

B

à Tasa (I / D) entre la Fecha de“Aporte” y “Venta”

B

à Tasa (I / D) entre la Fecha de“Aporte” y “Venta”

![]() “

Índice de Precios

”

“

Índice de Precios

”

- K à Capital

- B*K à Valor Nominal à Efecto ( I / D)

![]() K + (B * K)

à “

Capital Reexpresado

”

K + (B * K)

à “

Capital Reexpresado

”

- K + (B*K) à Capital Reexpresado à “K.R.”

Resultados del Ejercicio

Ganancia à K.R (I) + N.A. ( Reexpresados) < K ( F)

Pérdidas à K.R. (I) + N.A. ( Reexpresados) > K ( F)

Ejemplo

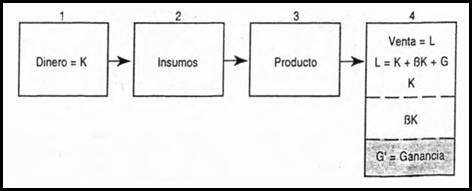

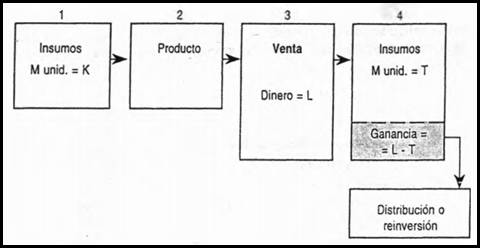

>Capital Físico ( K.F. ) à “Valores Corrientes”

Es la Capacidad Productiva / Operativa delEnte para poder mantener los niveles de Producción y Existencias

-Circulación-

Factores

- M à # Insumos

- K à Capital Invertido en “ M” ($)

- L à Dinero ( Obtenido por las Ventas)

- T à Costo de Reposición de Insumos ( $)

T ≠ K

- G à Ganancia ($) à “L – T”

Pasos

1. Se Invierte K

2. Se Fabrica P (con M)

3. Se Financia T con L

4. El Sobrante es G

Resultados del Ejercicio

Ganancia à K.F. (I) + Variación (K.F. ) < K.F. (F)

Pérdidas à K.F. ( I) + Variación (K.F.) > K.F. (F )

-Limitaciones-

- Circuito Cerrado : Utilización de Terminologías Específicas, no permitiendo la comparación con otros entes

- Avances Tecnológicos : Este modelo supone que la capacidad operativa de la empresa, es constante y se reponen los mismos bienes / servicios

-Supuestos-

La Capacidad Productiva supone la reposición del mismo valor de los bienes / servicios que se producen en períodos anteriores

>Comparación

|

Control Interno |

Líneas de Producción |

Mercado en General |

Control Costos |

|

|

Capital Financiero |

||||

|

Capital Físico |

Criterios de Valuación

>Momentos Empresariales

- Constitución Empresarial

· Nuevos Aportes Realizados (durante proceso activo)

· Incorporación de Bienes por Compra o Propia Producción

- Cierre de cada Ejercicio

- Disolución Compañía

>Valuación

-Incorporación de Bienes ( Aportes)-

Bienes

- Títulos Públicos / Crédito

- Bienes de Uso / Comerciales

Valuación

- Valor Corriente

-Incorporación de Bienes ( Compra / Fabricación Propia)-

Valuación

· Costo de Adquisición / Producción

-Cierre del Ejercicio-

Posturas de Valuación

a) Costos Reposición / Reproducción à Valor Pasado (Histórico )

b) Valor Corriente à

Valor Presente

Valor Límite de Activos ( Evitar Sobrevaluación )

a) Valor de Mercado à Coste de Reposición ( C.R.)

b) Valor Recuperable à Valor Predominante

-Valor de Utilidad Económica ( Valor de Uso )

- Valor Neto de Realización ( Valor de Cambio )

Criterio de Prudencia à Se Elige el Menor de los Límites

Criterios de Valuación

a) Costos Origen o Valor Límite à Valor Pasado (Histórico )

“Principio de Prudencia”

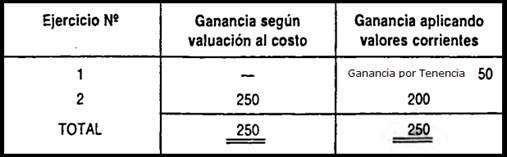

Las Pérdidas se contabilizan porTenencia cuando se conocen (sin transacción firme orealización) y las Ganancias cuando se realizan (venta) y no por tenencia debido al criterio utilizado que no permite tomar valores más altos al costo origen de reposición

Ej.: Cuando un bien baja de valor (límite) se reconoce

Cuando un bien sube de valor no se reconoce, pero sí en caso de venta

b) Valor Corriente o Valor Límite à Valor Presente

“

Principio

de

Prudencia

”

Las Pérdidas y Ganancias se contabilizan por Tenencia

debido al criterio utilizado que permite tomar el valor recuperable ante el

costo de origen, sea o no más alto que este último

Asignación del resultado entre ejercicios

Dependiendo de que criterio se utiliza, los resultados se expresan de formas distintas

- Valuación al Costo à Toma Valores de Origen No Reexpresados

· Valuación Corriente à Toma Valor Actual / Presente

De cualquier forma, se obtiene el mismoresultado, pero discriminando el valor de forma distinta

Momentos Venta

-Disolución Empresarial-

Existen 2 Supuestos

a) Liquidación -Realizar Activos (Individualmente ) -Saldar Pasivos -Repartir Remanente entre Socios

b) Fusión / Absorción -Realizar Patrimonio Total como Unidad

Bajo Criterio de Valuación delValor Neto de Realización ( Valor de Cambio / Precio de Venta)

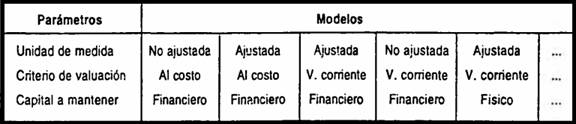

Modelos Contables

>Tipos de Modelos

>Pasos de Análisis

1. Determinar Capital a Mantener (C.M. )

Reexpresar ante Efectos (I / D) à “Capital Suscripto ”

2. Valuación de los BienesIncorporados ( Según Criterio)

- Costo de Adquisición / Producción (Origen )

3. Reconocimiento de Ingresos /Egresos ( Operatividad Ente)

- Resultados por Realización à Ventas ( Según C.M.)

Costo Origen / Valor Corriente / Valores Límites

- Resultados por Tenencia ( Criterio de Prudencia)

§ Positivo: Valor Corriente – Costo Origen (ajuste)

Ventas ≠ Existencias Finales

- Resultados por Exposición a Efectos (I / D)

“ Efectivo Distorsionado ”

4. Valuación Activos Cierre del Ejercicio (Según Criterio)

- Recuento Físico

§ Existencias à Comparando Costo – Valor Límite

Corregir ante Efectos (I / D )

§ Flujo de Efectivo

5. Realizar Ajuste por Efectos (I / D ) si fuera el caso

“ Mecanismo General de Reexpresión ”

1. Reexpresión de las Partidas Contables

2. Reexpresión de Resultados

6. Estados Contables à Situación Patrimonial

à Resultados

-Realización

-Tenencia

-Exposición Efectos

à Flujo de Efectivo

>Normas Contables Profesionales

- Valor Límite à Valor Neto de Realización

- Inflación < 8% à Moneda Constante / Homogénea

>Capital Físico ( Caso Especial )

-Composición-

Capital Financiero ( Restante ) + Total Existencias ( Corriente )

Para que la Organización mantenga laCapacidad Operativa (Mismo Nivel de Producción) se Valúan lasExistencias y Mercancías Vendidas a losCostos Corrientes (Valores Corrientes / Actuales / Presentes / al Día de la Fecha )

-Resultados-

- Tenencia à “Revaluación de Activos ”

Aumentan / Disminuyen Capital

Ajuste por Revaluación de Activos = Revaluación de Activos * Mismo Nivel de Existencias