Normas General

>Informes Contables

-Condiciones-

- Homogeneidad Económica à Unidad de Medida

- Uniformidad à Comparar ejercicios

- Comparabilidad à Comparar información de la entidad u otras que actúan en actividades similares

- Claridad

- Verificabilidad à Reunir evidencias válidas

- Cumplir N.L.C.P. à P.C.G.A.

>Normas Legales Contables Profesionales

-Función General-

Las N.L.C.P. regulan la Emisión yReconocimiento de losEstados Contables Básicos para facilitar su Interpretación y Exposición

También conocidos como Pronunciamientos Profesionales

-Emisores-

- Inspección General de Justicia à Entidades Comerciales

- Comisión Nacional de Valores à Entidades Accionistas

- Banco Central (R.A.) à Entidades Financieras

- Otros à Entidades (AFIP)

-Fuentes-

Son los Fundamentos en los que se basan losPronunciamientos Profesionales ( Su Razón de Existencia)

Su Regulación es

Constante

Usos / Costumbres / Procesos ( Derivados Razonamiento Lógico con Consenso )

- Disposiciones à P.C.G.A.

- Emisión de Opiniones à N o Obligatorias

Norma Legal ( Bajo Autoridad de Organismos Estatales )

Exige (Emisores de E.C. / Profesionales ):

- Emisión de Opiniones à Obligatorias

- Durante Confección à D ictar Aplicaciones Técnicas

- Difusión / Promoción à Obligatoria

Reconocimiento à Antecedentes

Norma Profesional ( Bajo Autoridad de Organismos Profesionales )

Exige (Profesionales)

- Dictar y Hacer Cumplir las normas en su jurisdicción

Normas de Aspectos Esenciales ( Bajo la Dinámica en el Mercado )

Los Profesionales ( Bajo Criterios Generales) deben adoptar soluciones que respondan a la Demanda de modo Efectivo y tomarlas como normas recomendadas

Experiencia de Usuarios ( Emisores / Receptores de E.C. )

Normas Según el Tipo de Ente ( Alto Grado Consensual )

Normas Legales vs Normas Profesionales

El Consejo Profesional exige que ciertas veces es Necesario imponer una Norma Profesional que sea sustentada por una Norma Legal para una adecuada práctica profesional, exigiendo la Armonización

Normas Armonizadas ( Globalización Económica Internacional )

Se busca la Armonización Internacional de las Normas Contables para poder generalizar y facilitar la Emisión e Interpretación de los E.C. a Nivel Mundial

Fuente principal à N.I.C. ( I.A.S.C.)

Normas Legales Argentinas

>Inspección General de Justicia ( I.G.J. )

Organismo del Ministerio de Justicia Nacional

-Historia-

I.G.J. à Funciones à I.G.P.J. ( Personas Jurídicas)

à D.G.P.J. (Dirección )

-Competencia-

-Funciones-

-Función de Fiscalización-

-Sanciones-

Se aplican a cualquier Entidad Jurídica ante el Incumplimiento de las normas

Apelables ( Cámara de Apelaciones Cap. Fed. )

- Sociedades Comerciales à “ Cámara Nacional Comercial”

- Sociedades Civiles à “Cámara Nacional Civil ”

-Funcionarios -

Colegiaturas

- Abogados

- Escribanos

-

Profesionales (Cs. Económicas )

>Ley de Sociedades Comerciales ( 19.950 )

Todas las Características acerca de las Sociedades Comerciales

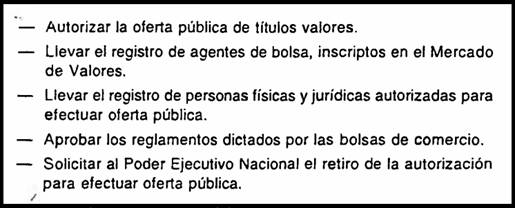

>Comisión Nacional de Valores ( C.N.V. )

Entidad Autárquica del Ministerio de Economía

-Función Principal-

Controlar Entidades que participan en laOferta Pública de Títulos Valores en el Mercado de Valores

-Autoridades-

Directorio

· 5 Miembros à 7 años (Cargo)

Designaciones por el Poder Ejecutivo Nacional

-Función de Fiscalización- ( Igual à I.G.J. )

-Funciones-

-Sanciones-

- Apercibimiento

- Multa Pecuniaria

- Suspensión de Oferta Pública (2 años )

- Prohibición de Oferta Pública

-Competencia Exclusiva- ( Sociedades por Acciones )

- Fiscalización -Variación de Capital -Disolución -Funcionamiento

>Mercado General de Acciones ( Bajo C.N.V. )

-Bolsas de Valores-

Conformada por Agentes / Sociedades de Bolsa compuestas deEntidades (Personas Físicas / Jurídicas )

Condiciones

- Adherirse a un Mercado de Valores bajo autorización C.N.V.

-Mercado de Valores-

Lugar de Oferta Pública de Títulos Valores que registra a los Agentes y Sociedades de Bolsa Inscriptos y/o de Futura Inscripción

-Agentes de Bolsa-

Son Intermediarios encargados de la participación de entes que deseen operar en la Bolsa, Bajo la Condición deSecreto de Operaciones ( Excepción Judicial)

Sanciones

- Apercibimiento

- Suspensión

- Anulación de Inscripción

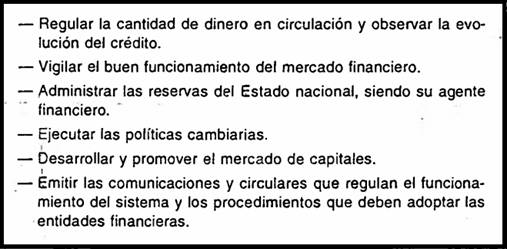

>Banco Central República Argentina ( B.C.R.A. )

Entidad Autárquica del Estado Nacional

-Función Principal- ( Agente Financiero Estatal )

Preservar

à Valor Moneda à Políticas -Monetarias -Financieras

-Funciones-

-Funcionarios-

- Presidencia / Vicepresidencia à Senado

- Directorio (8 miembros) à P.E.N.

-Superintendencia de Entidades Financieras-

Organismo que Supervisa Actividades Financieras / Cambiarias del Mercado

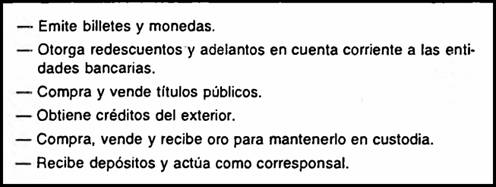

-Operaciones Permitidas-

-Operaciones Prohibidas-

- Garantizar Letras del Estado Nacional

- Conceder Préstamos a Personas Físicas

- Comprar Acciones

- Participar en Empresas

-

Compra-Venta de Inmuebles

-Sanciones-

- Apercibimiento

- Multa

· Suspensión / Prohibición de Cuenta Corriente

- Anulación de Autorización como Entidad Financiera

Lo mismo para Funcionarios Internos

Otros Organismos (No Importa)

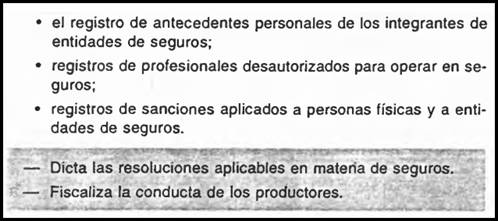

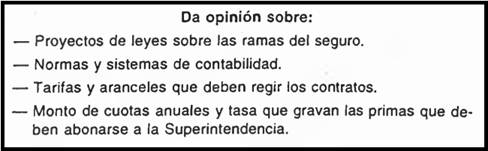

>Superintendencia Seguros Nacional ( S.S.N. )

Entidad Autárquica del Ministerio de Economía

-Funciones-

-Consejo Consultivo-

Compuesto por 5 Miembros (Aseguradora )

>Fondos de Jubilaciones y Pensiones

ANSES ( Público )

-Función Principal-

Fiscalizar / Controlar el Régimen Provisional Público

- Administrar y Capitalizar Aportes Jubilatorios

- Otorgar Prestaciones y Beneficios(Jubilación / Muerte / Retiro )

SAFJP ( Privado )

-Función Principal-

Fiscalizar / Controlar el Régimen de Capitalización Privado

- Administrar y Capitalizar Aportes Jubilatorios

-

Otorgar Prestaciones y Beneficios(Jubilación / Muerte / Retiro / Invalidez )

Normas Contables Profesionales

Ciencias Económicas

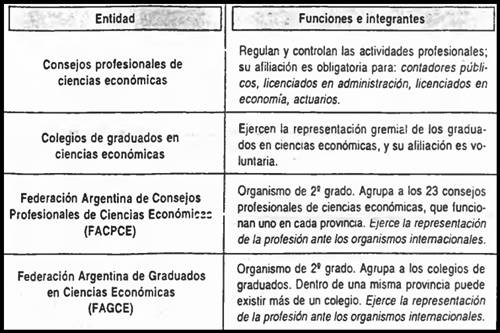

>Consejos Profesionales

Organismo Paraestatal de Adhesión Obligatoria

-Misión- ( Gremial )

Defiende el Ejercicio Profesional contra Formas Ilegales, a través de la reglamentación de normas éticas.

Fiscaliza el ejercicio de los Títulos y las Matrículas

-Tribunal de Disciplina-

Juzga la conducta de los Matriculados durante el ejercicio profesional

- Cualidades Profesionales

- Responsabilidad Profesional

- Secreto Profesional ( Límite Estrecho con Obligación Denunciar)

>Colegios de Graduados

Asociaciones Civiles de Adhesión Voluntaria y Libre

-Misión-

Perfeccionar la Profesión a través de la investigación en Ciencias Económicas

>Federación Argentina Consejos Profesionales

-Misión-

Reunir diversos Consejos Profesionales (Adhesión Voluntaria)

>Federación Argentina de Graduados

-Misión-

Reunir diversos Colegios de Graduados ( Adhesión Voluntaria)

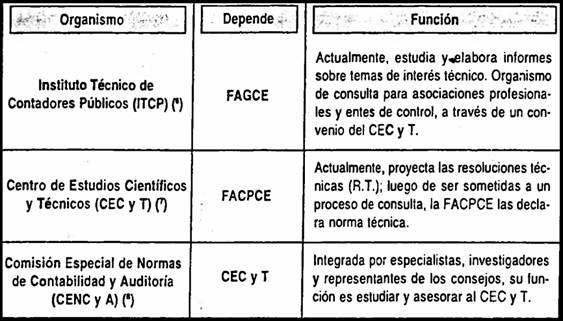

>ITCP

-Misión-

Estudiar y Analizar cuestiones acerca de la Profesión

Emisión

- Recomendaciones: propuestas de creación o modificación de principios y normas contables

- Dictámenes: aspectos técnicos dictados para un mejor manejo profesional

· Informes: documento que identifica cuestiones acerca de los procesos de emisión de estados contables

>CEC y T

-Misión-

Estudiar y Analizar cuestiones Técnicas acerca de la Profesión

Emisión

- Resoluciones Técnicas: pronunciamientos sobre cuestiones contables y de auditoría

- Normas Profesionales: aprobadas por el Consejo Profesional y son de Aplicación Obligatoria

-Proceso de Emisión-

1. Estudio y Análisis de Cuestión Técnica

2. Consultar Opinión

3. Emisión de la Resolución Técnica a laFACPCE (Aprueba )

4. Puesta en consulta a Profesionales

5. Asignación de un número a la resolución (R * )

6. Difusión y Aplicación Obligatoria en cada jurisdicción

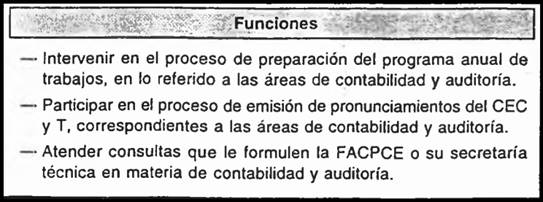

>CENC y A

-Misión-

Promover y Contribuir

- Consenso : Facilitar Resolución de Propuestas

- Coherencia : Entre normas propuestas por FACPCE y Consejos Profesionales

- Homogeneidad : Interpretación de las Normas Vigentes

- Comunicación : Normas a Organismos de Control y Comunidad

-Funciones-

Normas Internacionales General

>AIC ( Asociación Interamericana de Contabilidad )

-Misión-

Lograr la superación y formación profesional integral de los contadores

-Modelo Contable General-

- Unidad de Medida à Homogénea

- Mantenimiento de Capital à Financiero

- Criterio de Valuación (A / P) à Valores Corrientes ( Valor Límite Ganancia)

-Modelo Contable General-

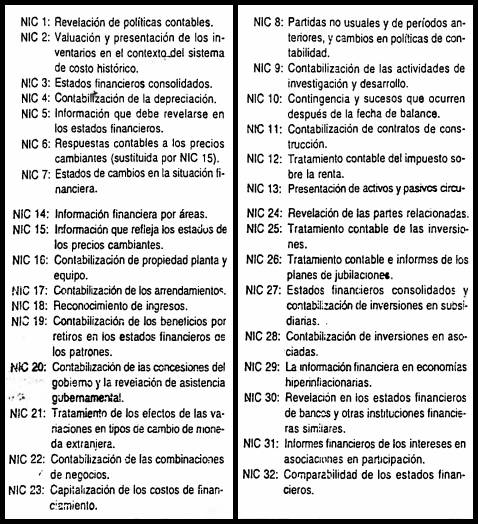

>IASC ( Comité Normas Internacionales Contables )

-Misión-

Dictar Normas Internacionales de Contabilidad

Promover la Armonización de normas a nivel mundial

-Modelo Normativo General Internacional-

>IFAC ( Federación Internacional de Contabilidad )

-Misión-

Emisión de Guías Técnicas Profesionales para mejorar las normas

Promoción de los pronunciamientos de IASC para su adopción