Normas General

>Informes Contables

-Condiciones-

- Homogeneidad Económica à Unidad de Medida

- Uniformidad à Comparar ejercicios

- Comparabilidad à Comparar información de la entidad u otras que actúan en actividades similares

- Claridad

- Verificabilidad à Reunir evidencias válidas

- Cumplir N.L.C.P. à P.C.G.A.

>Normas Legales Contables Profesionales

-Función General-

Las N.L.C.P. regulan la Emisión yReconocimiento de losEstados Contables Básicos para facilitar su Interpretación y Exposición

También conocidos como Pronunciamientos Profesionales

-Emisores-

- Inspección General de Justicia à Entidades Comerciales

- Comisión Nacional de Valores à Entidades Accionistas

- Banco Central (R.A.) à Entidades Financieras

- Otros à Entidades (AFIP)

-Fuentes-

Son los Fundamentos en los que se basan losPronunciamientos Profesionales ( Su Razón de Existencia)

Su Regulación es

Constante

Usos / Costumbres / Procesos ( Derivados Razonamiento Lógico con Consenso )

- Disposiciones à P.C.G.A.

- Emisión de Opiniones à N o Obligatorias

Norma Legal ( Bajo Autoridad de Organismos Estatales )

Exige (Emisores de E.C. / Profesionales ):

- Emisión de Opiniones à Obligatorias

- Durante Confección à D ictar Aplicaciones Técnicas

- Difusión / Promoción à Obligatoria

Reconocimiento à Antecedentes

Norma Profesional ( Bajo Autoridad de Organismos Profesionales )

Exige (Profesionales)

- Dictar y Hacer Cumplir las normas en su jurisdicción

Normas de Aspectos Esenciales ( Bajo la Dinámica en el Mercado )

Los Profesionales ( Bajo Criterios Generales) deben adoptar soluciones que respondan a la Demanda de modo Efectivo y tomarlas como normas recomendadas

Experiencia de Usuarios ( Emisores / Receptores de E.C. )

Normas Según el Tipo de Ente ( Alto Grado Consensual )

Normas Legales vs Normas Profesionales

El Consejo Profesional exige que ciertas veces es Necesario imponer una Norma Profesional que sea sustentada por una Norma Legal para una adecuada práctica profesional, exigiendo la Armonización

Normas Armonizadas ( Globalización Económica Internacional )

Se busca la Armonización Internacional de las Normas Contables para poder generalizar y facilitar la Emisión e Interpretación de los E.C. a Nivel Mundial

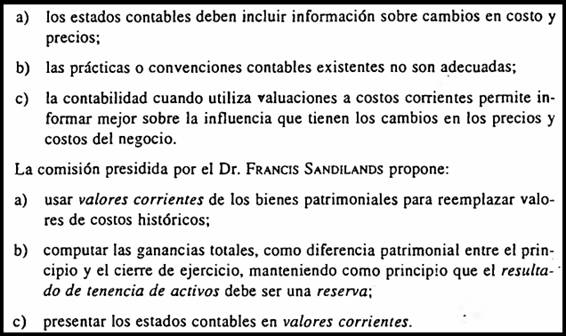

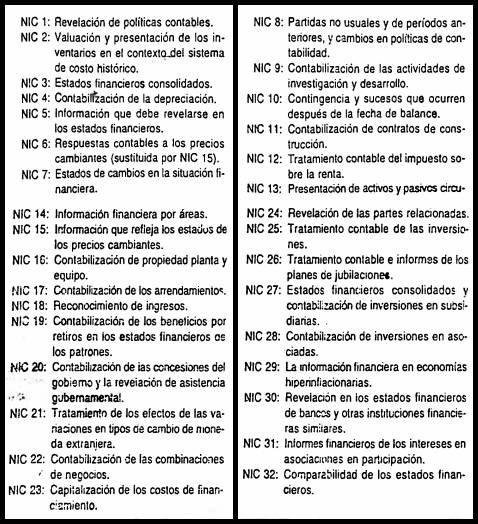

Fuente principal à N.I.C. ( I.A.S.C.

)

Normas Internacionales General

>AIC ( Asociación Interamericana de Contabilidad )

-Misión-

Lograr la superación y formación profesional integral de los contadores

-Modelo Contable General-

- Unidad de Medida à Homogénea

- Mantenimiento de Capital à Financiero

- Criterio de Valuación (A / P) à Valores Corrientes ( Valor Límite Ganancia)

-Modelo Contable General-

>IASC ( Comité Normas Internacionales Contables )

-Misión-

Dictar Normas Internacionales de Contabilidad

Promover la Armonización de normas a nivel mundial

-Modelo Normativo General Internacional-

>IFAC ( Federación Internacional de Contabilidad )

-Misión-

Emisión de Guías Técnicas Profesionales para mejorar las normas

Promoción de los pronunciamientos de IASC para su adopción