Altillo.com

> Exámenes > Univ.

Nacional de La Plata >

Finanzas Públicas II

| Finanzas Públicas II | Apuntes de clase: Federalismo Fiscal y Transferencias | Prof:: Sandra Alvarez | 1º Cuat. 2010 | Altillo.com |

¿QUE ES EL FEDERALISMO FISCAL?

Un sistema político-institucional deberá tener en primer lugar una instancia

constitucional o legal que defina su forma de gobierno y delimite los diferentes

niveles que lo componen.

En Argentina la CN en su art.1 adopta un sistema federal con tres niveles de

gobierno: nacional, provincial y municipal (autonomía municipalidades 1994

implicancias en federalismo fiscal porque refuerza la idea de que las

Municicipalidades tienen poder tributario). Y un cuarto nivel es desde 1994 la

ciudad autónoma de Bs.As.

En economía el “federalismo fiscal” es sinónimo de DESCENTRALIZACIÓN en la toma

de decisiones fiscales: gasto público e impuestos.

El problema teórico central del federalismo es la determinación de la estructura

óptima del sector público en términos del grado de descentralización de

responsabilidades en la toma de decisiones sobre funciones locales.

Si los gobiernos locales son importantes cuantitativamente pero sólo ejecutan

decisiones tomadas en el nivel central, no hay descentralización sino que es un

modelo desconcentrado.

La adopción de un sistema centralizado o descentralizado dependerá de cuáles son

los fundamentos que llevan a justificar la propia existencia de un sector

público y, aquellos que justifiquen que su organización se realice en diferentes

niveles de toma de decisiones.

OBJETO DE ESTUDIO

El Federalismo Fiscal, entonces, se ocupa de la organización e interrelación de

las finanzas públicas de los diferentes niveles de gobierno que coexisten en un

sistema federal.

Abarca aspectos:

- normativos: cómo debe ser dicha organización fiscal multinivel: los

fundamentos teóricos para la descentralización fiscal y cuál es el nivel óptimo

de descentralización en función de las ventajas y desventajas en un sistema

dado.

- positivos: cómo funciona en la práctica la descentralización fiscal y cuáles

son los desvíos del comportamiento óptimo. En este sentido, existen en la

literatura económica desarrollos teóricos que explican porqué se producen y

cuáles son las consecuencias en cuanto a pérdida de eficiencia de los

apartamientos de los supuestos básicos del “deber ser”.

FUNCIONES DEL SECTOR PUBLICO, DESCENTRALIZACIÓN y SUS FUNDAMENTOS ECONOMICOS

La necesidad de descentralización fiscal está relacionada con los objetivos y

las funciones del sector público.

Musgrave distingue fundamentalmente tres funciones: *eficiencia en la asignación

de los recursos

*estabilización económica y

*redistribución del ingreso.

*En cuanto a la función de ESTABILIZACIÓN existe bastante consenso en la

literatura económica en cuanto a que el nivel central es el de mayor

responsabilidad debido a que maneja las variables macroeconómicas fundamentales

(política monetaria y fiscal). Aunque hay un margen de maniobra en los gobiernos

locales para atenuar los ciclos en su región de influencia.

*En cuanto a la función REDISTRIBUTIVA es fundamentalmente nacional:

-por la influencia de la regresividad o progresividad general del sistema

impositivo en la distribución personal del ingreso

–por la influencia de las transferencias intergubernamen- tales en la

distribución regional del ingreso. Trabajos empíricos para argentina demuestran

esta influencia: Porto y Sanguinetti (1993), Artana y Lopez Murphy (1995). A

largo plazo se observó una redistribución desde las pcias ricas hacia las

rezagadas.

Los gobiernos locales afectan la distribución del ingreso principalmente por el

nivel y la composición de determinados gastos como la salud y la educación.

Trabajos empíricos (Porto y Cont (1998)) establecen que, en general, los

sistemas impositivos locales son progresivos y mejoran la distribución personal

del ingreso.

*A pesar de la participación de los gobiernos locales en estas funciones, los

argumentos que más enriquecen la materia del federalismo fiscal y que, en última

instancia, son los que brindan el fundamento económico de la existencia de un

sistema federal (descentralización en la toma de decisiones) tienen que ver con

la función ASIGNATIVA del sector público.

En el caso de bienes y servicios públicos, su provisión por parte de agentes

privados es ineficiente o subóptima desde el punto de vista social y la

intervención estatal se hace necesaria para alcanzar un nivel de provisión

eficiente desde el punto de vista de la asignación de recursos (regla de

Samuelson (1954) “existe la solución eficiente, el problema es encontrarla”).

Esta necesidad de intervención pública se fundamenta también en la existencia de

otras fallas de mercado (externalidades, fallas de información, etc.).

Para los bienes públicos puros nacionales (consumidos por igual por toda la

población) la eficiencia asignativa requiere que su provisión se realice

centralizadamente (por el gobierno nacional). Es el caso de Samuelson.

En el caso de los bienes públicos locales, cuya provisión brinda utilidad a un

grupo de población dado, es probable que sea más eficiente su provisión por

parte del nivel de gobierno local. Tiebout (unos años después de la teoría

samuelsoniana 1956) plantea, para el caso de los bienes públicos locales, que la

solución para que su provisión sea óptima se hallará en forma más o menos

automática mediante la votación con los “pies” de los individuos. Eligirán la

comunidad que ofrezca una paquete de bienes e impuestos acordes a sus

preferencias, determinándose en forma paralela la cantidad y el tamaño óptimo de

las comunidades. Se replica un mecanismo de solución similar al de mercado.

Subyace en este argumento la creencia de que la cercanía entre gobernadores y

gobernados permite a los primeros interpretar mejor las preferencias de los

segundos.

Complementariamente a este argumento Tiboutiano en 1977 y en su libro

Federalismo Fiscal Wallace Oates, y su

“Teorema de la Descentralización”:

Ante la existencia de diferencias en gustos y preferencias entre los individuos

residentes en diferentes jurisdicciones, la provisión de los bienes públicos

locales será tanto o más eficiente si se realiza descentralizadamente por parte

del gobierno local, en vez de una provisión uniforme en todo el territorio por

parte del gobierno nacional.

Cada gobierno local tomará sus decisiones de provisión de los servicios públicos

en función de la demanda local de dichos servicios, o sea, de los gustos y

preferencias locales.

A este argumento fundamental Oates agrega otras razones a favor de la

descentralización, como ser la mayor correspondencia fiscal (al financiar su

propio gasto se percibe el coste real de la acción pública y se limita la

expansión del gasto) y las posibilidades de innovación tecnológica en la

producción de dichos bienes y a adoptar técnicas más eficientes por la

competencia.

Luego veremos que la línea divisoria entre la esfera de actuación del sector

privado y el público, y el grado óptimo de descentralización fiscal muchas veces

no es fácil de definir, y depende de las características de cada sociedad y del

momento del tiempo que se analice.

Esto se debe a que pueden cobrar relevancia otros factores que en Oates y

Tiebout son controlados por medio de supuestos.

UN MODELO SIMPLE DE FEDERALISMO

Elección por parte del gobierno local del nivel óptimo de provisión de bien

público.

Supuestos subyacentes en este modelo simple y en el teorema de la

descentralización de Oates:

- agentes benevolentes (Max (U))

- inexistencia de economías de escala en la provisión del bien (el coste es

igual para la nación y las provincias)

- inexistencia de externalidades interjurisdiccionales (efectos derrame o

beneficios más allá de la región local)

- ingreso exógeno (no hay producción)

- individuos iguales (en gustos e ingresos, no hay problemas distributivos)

- tamaño poblacional dado (L)

- presupuesto público equilibrado, sin transferencias desde nivel central ni

endedudamiento.

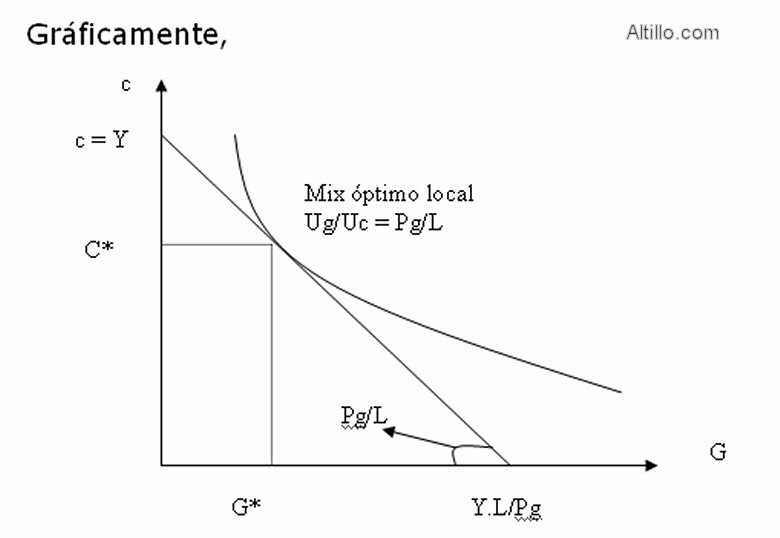

Objetivo: hallar la canasta óptima de bien público (G) y bien privado ( c)

Max U= U (c, G) Pc=1 y Pg constante

Y= c + h Restricción individuo

donde h es el precio-impuesto que enfrenta el individuo por la provisión del

bien público

T = Pg. G Presupuesto equilibrado del gobierno local

donde T es la recaudación total y Pg. G el gasto total

h = T/L = Pg. G / L Regla tributaria

reemplazando c=y-h siendo h=Pg.G/L

Max U = U (y – Pg.G/L, G)

C.P.O

G: dU/dG = Uc (-Pg/L) + Ug = 0

De donde

Ug/Uc = Pg/L

Ó

L. Ug/Uc = Pg

Que es regla de Samuelson de provisión eficiente de bienes públicos.

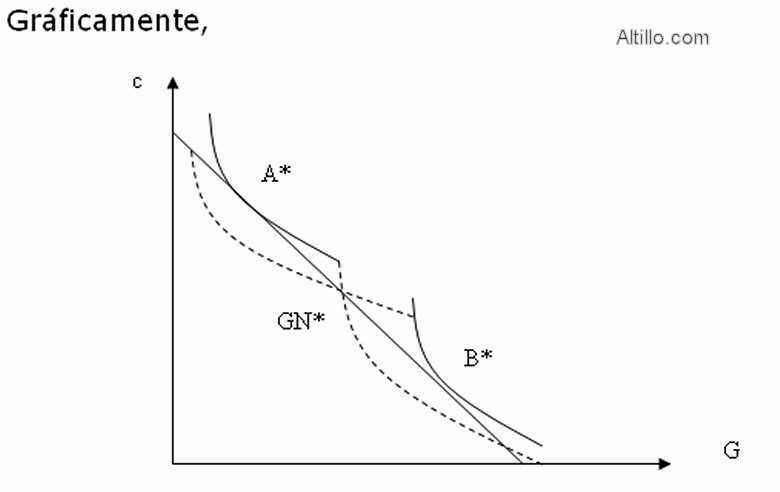

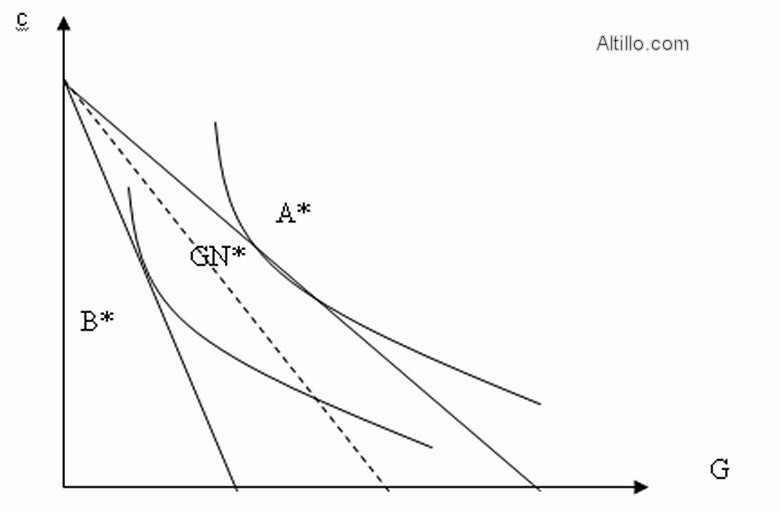

TEOREMA DE LA DESCENTRALIZACIÓN (OATES)

Dados los supuestos anteriores, y para el caso de bienes públicos que se

consumen localmente, SIEMPRE será más eficiente (o al menos tan eficiente) la

provisión local del bien comparada con una provisión UNIFORME por el gobierno

nacional.

Cada localidad llega a un mix de bienes diferente: A* y B*.

Las ganancias de bienestar de la descentralización serán mayores cuanto:

-mayores sean las diferencias en preferencias entre comunidades HETEROGENEIDAD

ENTRE COMUNIDADES

-menores sean las diferencias en gustos entre los individuos de la misma

comunidad. HOMOGENEIDAD INTRACOMUNIDAD

La movilidad de los individuos eligiendo entre comunidades (Tiebout) refuerza

estas dos situaciones y por tanto las ganancias de la descentralización fiscal.

La provisión uniforme centralizada Gn* (promedio de las jurisdicciones) provoca

una pérdida de bienestar (W) en ambas jurisdicciones, dada por las disminuciones

de utilidad por consumir una canasta de bienes (GN*) diferente a la que se

hubiera elegido en la comunidad de haberse descentralizado la decisión.

Pérd. bienestar= W=[UA(A*) -UA(GN*)]+[UB(B*)-UB(GN*)]

Si el gobierno nacional tiene información sobre las preferencias en A y B, y

provee los niveles óptimos en cada localidad no hay pérdida de bienestar.

Si existen grandes diferencias en gustos entre los individuos locales y los

promedios son similares entre las localidades las ganacias de bienestar de la

descentralización serán escasa.

Esto se refuerza si no hay movilidad de los individuos,

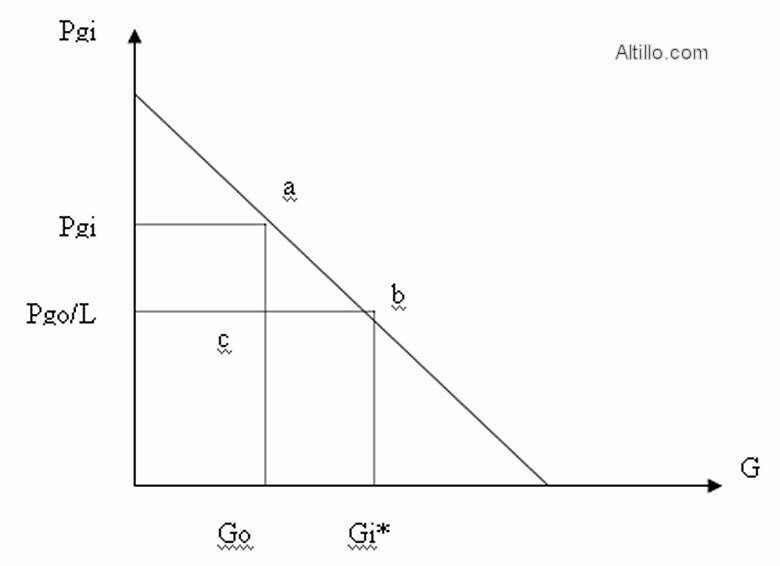

Para el caso particular de demanda lineales por el bien público, la pérdida de

bienestar del grupo puede medirse de la siguiente manera.

Dada una función de demanda por el bien público G del tipo:

G= ai – bi (Pg/L)

La pérdida de bienestar individual Wi puede aproximarse mediante:

Wi = (1/2b) (Gi – Go)

donde,

Wi es la pérdida de bienestar de cada individuo de la comunidad.

Gi es el nivel de provisión eficiente para el individuo

Go es el nivel de provisión uniforme provisto por el gobierno

En este caso, la pérdida de bienestar de la comunidad será la sumatoria de las

pérdidas individuales:

Wi = (1/2b) (Gi – Go)2

Gráficamente, la pérdida es el área del triángulo abc

DEBILITAMIENTO DE LOS ARGUMENTOS PARA UNA COMPLETA DESCENTRALIZACION

La base del teorema de Oates es:

- Diferencia de gustos y preferencias entre regiones e igual ingreso

EFECTO DIFERENCIA DE PREFERENCIAS

En este caso la descentralización siempre origina ganancias de bienestar.

Pero tanto el teorema de Oates como el modelo de Tiebout, hacen uso de supuestos

fuertes; el levantamiento de los mismos en casos particulares de la realidad

económica pueden generar situaciones que compensen las ganancias de bienestar de

la descentralización, y conducirnos a soluciones diferentes de mayor

centralización.

Resultados en diferentes situaciones:

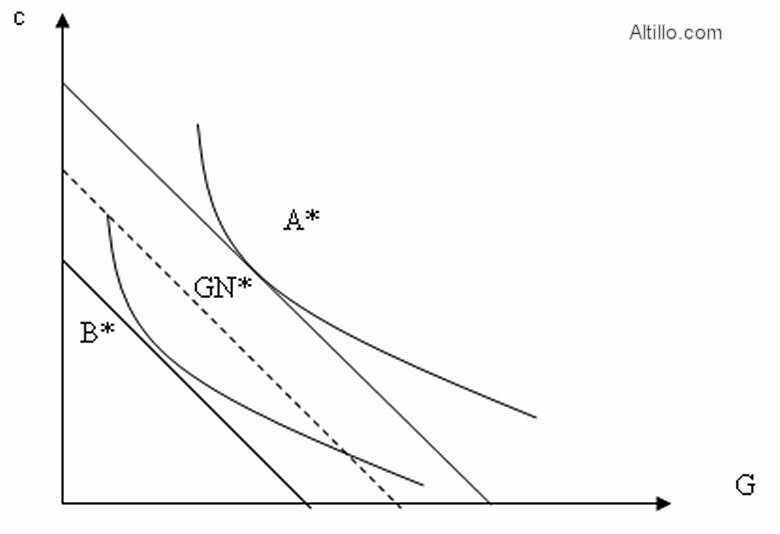

- Diferencias de ingresos e iguales preferencias

EFECTO TRANSFERENCIA REGIONAL DE LA CENTRALIZACION

Los gobiernos locales con un ingreso per cápita inferior al ingreso medio

nacional ganan con la descentralización (B), los casos contrarios, pierden (A).

Gráficamente,

- Diferencias en precios de los bienes o costo de la provisión del bien en

las diferentes comunidades.

EFECTO DIFERENCIA EN LA EFICIENCIA PRODUCTIVA

Si los ingresos y las preferencias son iguales entre comunidades la

descentralización produce una pérdida de utilidad cuando el gobierno nacional es

más eficiente que los locales.

Análogamente si el precio o costo en el gobierno local es mayor al promedio

nacional (B) la descentralización producirá una pérdida de bienestar en esa

comunidad, y una ganancia en las jurisdicciones con menor costo.

Gráficamente,

- Costos Fijos en los niveles locales (efecto zoo). La existencia de costo

fijo no altera la condición de maximización vista en el caso del modelo simple.

En los casos de jurisdicciones con escasa población puede ser que se llegue a

soluciones de esquina en la provisión de algunos bienes públicos: se alcanza una

utilidad superior no proveyendo el bien (Gj=0) que haciéndolo. Las juridicciones

de mayor tamaño poblacional proveerán mayor nivel de bienes públicos y mayor

variedad de bienes, debido a que los costos fijos se distribuyen entre más

población.

- Externalidades fiscales interjurisdiccionales.

Por el lado de los Gastos: derrame de beneficios del gasto local hacia otras

jurisdicciones.

Por los Impuestos: exportación de impuestos: traslación de la carga tributaria a

otras jurisdicciones (ej: imp. Inmobiliario en Mar del Plata).

La existencia de externalidades o efectos derrame interjurisdiccionales debilita

los beneficios de la descentralización por cuanto las decisiones loclas no se

toman teniendo en cuenta el beneficios o costo que se produce a otras

comunidades. Si las externalidades son muy fuertes y amplias es probable que

convenga una provisión centralizada. Alternativamente, sería eficiente

establecer subsidios o transferencias interjurisdiccionales que permitan

internalizar estos costos / beneficios.

En estos casos la condición de óptimización será:

Ug / Uc + Beneficio neto a otras jurisdicciones = Pg/L

- Bienes públicos impuros o existencia de congestión

La existencia de congestión introduce la problemática del tamaño óptimo de

población, ya que el gasto per cápita disminuye hasta cierto nivel poblacional

en el cual comienza a incrementarse por predominio de los costos de congestión.

El tamaño óptimo será aquel para el cual el costo per cápita de provisión del

bien público es mínimo.

En este caso la condición de óptimización será:

Ug / Uc = Pg. C(L) /L

Donde C(L) es el costo de congestión.

Como ya se ha podido vislumbrar la asignación de competencias y

responsabilidades fiscales en los diferentes “niveles de decisión” no es un

problema menor o de facil resolución.

Así como la delimitación entro lo público y lo privado muchas veces no es clara,

la estructura fiscal vertical que se debe adoptar tampoco lo es, y varía en el

tiempo y el espacio de acuerdo a la importancia y ponderación que reciban las

distintas dimensiones del problema.

LA SELECCIÓN DEL NIVEL ADECUADO DE GOBIERNO PARA LA PROVISIÓN DE BIEN DEPENDERA

DE LA COMPARACIÓN ENTRE LAS GANANCIAS DE W DE LA DESCENTRALIZACIÓN Y LAS DE LA

CENTRALIZACIÓN.

LA DESCENTRALIZACIÓN FISCAL TAMBIEN IMPLICA LA DISTRIBUCIÓN DE LAS

RESPONSABILIDADES O POTESTADES DE FINANCIAMINTO. LOS IMPUESTOS.

Distribuir en entre los diferentes niveles de gobierno:

- las responsabilidades de gasto: definir cuál será el nivel que tomará las

decisiones sobre el nivel y la composición de determinado gasto público (salud,

educación, desarrollo social, seguridad, etc.).

- las potestades tributarias, en función de lograr minimizar la carga excedente

y evitar la doble imposición.

(tanto en gasto como en impuestos las facultades pueden ser exclusivas de un

nivel de gob, concurrentes o compartidas).

A fin de definir el grado de centralización o descentralización impositiva

además de la minimización de la CE aparecen en juego otros factores que también

deberán ponderarse y analizarse, entre ellos:

-evitar la doble imposición mediante la elección de un criterio de coordinación

financiera entre gobiernos (separación de fuentes, concurrencia de ftes,

compensaciones, etc.).

En Argentina la CN en el art.75 inc.1: determina la distribución de las

facultades tributarias entre la nación y las provincias. Impuestos indirectos

facultad concurrente nación- pcias, impuestos directos facultad de las pcias y

sólo la nación por tiempo determinado.

-los costos y las posibilidades de administración y control impositivo por cada

nivel de gobierno

-las economías de escala que puedan existir en la administración y el control

impositivo;

-la posibilidad de guerras tributarias interjurisdiccionales que erosionen la

recaudación y conduzcan a desequilibrios fiscales excesivos;

-la existencia de exportación de impuestos (traslación de la carga tributaria a

otras jurisdicciones, caso impuesto inmob sobre vivienda de un no residente);

-la necesidad de coordinar para lograr equidad vertical y horizontal

(territorial) del sistema impositivo

-los desvíos que surjan de la falta de correspondencia fiscal;

La interrelación de todos estos factores dificulta la elección entre

alternativas impositivas debido a que no todos van en igual sentido, y la

ponderación de cada uno de ellos dependerá muchas veces de los juicios de valor

de los hacedores de política.

(CASO reemplazar INGRESOS BRUTOS por un impuesto menos distorsivo. Controversias

desde la literatura económica (ventas minoristas, iva subnacional, etc.) Llach,

Avila, Piffano, Porto.

Sin embargo parece ser cierto que en la realidad se opta por sistemas

impositivos bastante centralizados.

Ahora veremos las implicancias directas que tiene sobre las finanzas los

desbalances que se generan cuando se opta por grados de descentralización de los

impuestos y los gastos que difieren entre si.

TRANSFERENCIAS INTERGUBERNAMENTALES.

SU JUSTIFICACION

Como vimos, existen por un lado funciones o gastos, que debe realizar el sector

público, y, por otro, recursos tributarios para financiarlos. En los gobiernos

multinivel es necesario determinar el grado de descentralización fiscal que se

adoptará, y la distribución de estas funciones y de las fuentes tributarios

entre los diferentes niveles de gobierno.

En general, por razones de eficiencia económica, el grado de descentralización

óptima de gastos y recursos (hacia provincias y municipios) puede no coincidir

entre sí, en cuyo caso, no existirá una correspondencia exacta, en cada nivel de

gobierno, entre sus ingresos y sus gasto.

Se genera, entonces, la necesidad de establecer desde un nivel central

transferencias intergubernamentales que cubran los desequilibrios verticales (déficits

en algunas jurisdicciones y superávits en otras).

De hecho, generalmente se opta por una mayor centralización en la recaudación

impositiva y una creciente descentralización de los gastos.

Este desbalance vertical es el primer fundamento económico de las transferencias

intergubernamentales y, por tanto, de los regímenes de coparticipación

impositiva.

Este argumento (desequilibrio vertical) para la existencia de transferencias

intergubernamentales es independiente de la existencia o no de desequilibrios

territoriales u horizontales; es decir, aquellos que se dan por diferencias

tanto en las “capacidades tributarias” (diferentes magnitudes de las bases

imponibles) como en las “necesidades fiscales” (diferente costo de provisión).

Estos desequilibrios horizontales llevarán a que aún con igual cantidad y tipo

de funciones y potestades tributarias, los déficits públicos locales no serán

iguales en todas las comunidades.

En la práctica, adquieren importancia otros tipos de determinantes del monto y

la dirección de las transferencias intergubernamentales son los determinantes

políticos e institucionales, dados por ejemplo, por el partido político del

gobernador o intendente en relación al del gobierno central, la

sobre-representación en el congreso, etc..

LOS DESEQUILIBRIOS HORIZONTALES

En este caso el argumento para las transferencias es la igualación fiscal,

necesaria debido a la existencia de diferente capacidad fiscal o necesidad

fiscal entre comunidades.

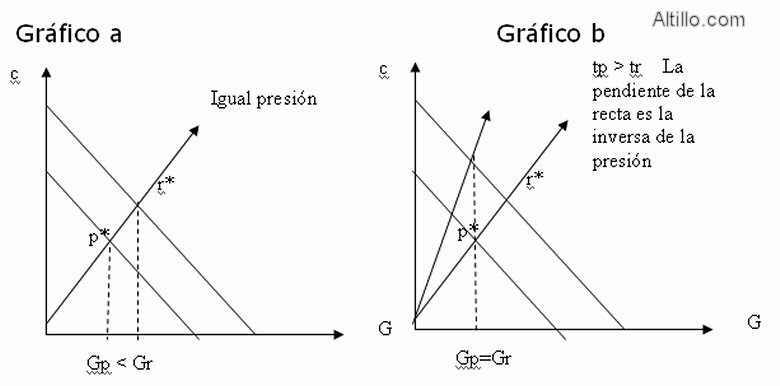

*Diferencias en capacidad fiscal (ingreso, base imponible)

Si las comunidades difieren en ingresos o producción, la capacidad de generar

ingresos recursos tributarios también diferirá.

Habrá entonces dos consecuencias alternativas (suponemos igualdad de población y

precio del bien público en las comunidades):

a) En las jurisdicciones de menor ingreso(Yp), a igualdad de presión tributaria

(t) se proveerá una cantidad de bienes públicos inferior respecto a las

jurisdicciones de mayor ingreso(Yr).

Tp=t.Yp < Tr=t.Yr por tanto Gp < Gr

b) En las jurisdicciones de menor ingreso, a igual provisión de bienes públicos,

la presión tributaria deberá ser superior respecto a las jurisdicciones de mayor

ingreso.

Para Gp = Gr debe cumplirse que Tp (=tp.Yp) = Tr (=tr.Yr) por tanto tp > tr.

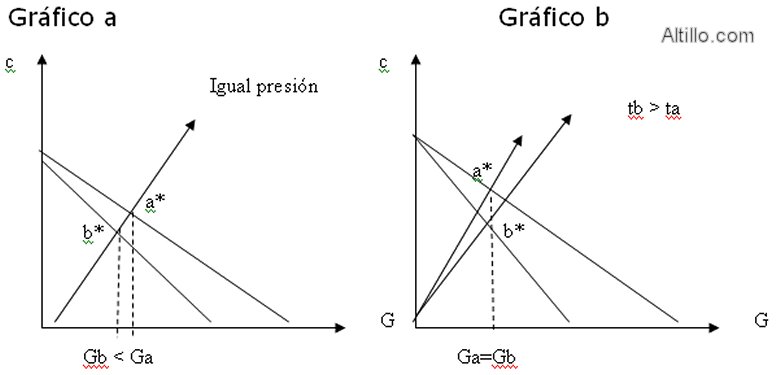

*Diferencias en necesidad fiscal (costo de provisión de los servicios)

Si las jurisdicciones difieren en los costos (Pg) de provisión de los bienes

públicos locales, aún cuando posean similar capacidad fiscal, proveerán

diferentes niveles de gasto o deberán imponer presiones tributarias distintas.

Habrá entonces dos consecuencias alternativas (suponemos igualdad de población e

ingreso en las comunidades):

a) En las jurisdicciones de mayor costo (Pgb), a igualdad de presión tributaria

(t) se proveerá una cantidad de bienes públicos inferior respecto a las

jurisdicciones de menor costo (Pga).

Gb < Ga

b) En las jurisdicciones de mayor costo, a igualdad de provisión (G) la presión

tributaria deberá ser superior respecto a la establecida en las jurisdicciones

de menor costo.

tb > ta

Si las transferencias son guiadas por estos argumentos de igualación fiscal,

se redistribuirán recursos desde las regiones con mayor capacidad fiscal o menor

necesidad fiscal hacia las de menor capacidad o mayor necesidad fiscal.

TRANSFERENCIAS CONDICIONADAS Y NO CONDICIONADAS

En los sistemas federales puede observarse que, a largo plazo, los sectores

públicos exhiben una tendencia creciente a la descentralización fiscal,

principalmente en materia de gasto. En el caso Argentino se ha observado igual

tendencia en las últimas décadas en los sectores salud y educación. Sin embargo,

no se ha dado un paso similar en cuanto a los impuestos.

Un aspecto importante es si las transferencias son condicionadas (para utilizar

con un fin concreto) o no condicionadas, debido a que sus efectos económicos

sobre las finanzas locales son diferentes.

*Transferencia no condicionada

Ejemplo: los fondos de coparticipación son mayormente no condicionados.

Utilizamos el modelo simple de federalismo:

Hallar la canasta óptima bien público (G) , bien privado ( c)

Max U= U (c, G) Pc=1 y Pg constante

T = Pg. G - D

Presupuesto del gobierno local

donde T es la recaudación total, Pg. G el gasto total y D son las transferencias

de suma fija desde el gobierno central

T/L = Pg. G / L – D/L

Y + d= c + Pg. G / L Restricción individuo

donde d=D/L

Dado que d es una constante las condiciones de optimización son iguales a las

del modelo simple

G: dU/dG = Uc (-Pg/L) + Ug = 0

De donde

Ug/Uc = Pg/L

Ó

L. Ug/Uc = Pg

La transferencia de suma fija solo produce un efecto ingreso, relaja la

restricción presupuestaria local permitiendo un mayor ingreso disponible para

gasta tanto en el bien público como en el privado.

Gráficamente,

*Transferencia condicionada (como porcentaje dek presupuesto local o de la

recaudación local)

Ejemplo: FONAVI, Fondos de asignación específica para obras viales o educativas,

etc.

Utilizamos el modelo simple de federalismo:

Hallar la canasta óptima bien público (G) , bien privado ( c)

Max U= U (c, G) Pc=1 y Pg constante

T = Pg. G – k. Pg. G

T = (1-k) Pg. G

Presupuesto del gobierno local

donde T es la recaudación total, Pg. G el gasto total y k es el porcentaje del

gasto local a financiar centralmente

T/L = [(1-k) Pg. G] / L

Y = c + [(1-k) Pg. G] / L Restricción individuo

G: dU/dG = Uc (-(1-k)Pg/L) + Ug = 0

De donde

Ug/Uc = (1-k)Pg/L

La transferencia condicionada produce efecto ingreso y efecto sustitución ya que

se abarata relativamente el bien público respecto al privado. Esto genera una

expansión adicional del gasto público local,

LOS HECHOS

ECONOMIA POSITIVA DEL FEDERALISMO FISCAL

EFECTOS “NO DESEADOS” DE LAS TRANSFERENCIAS

En la práctica la existencia de transferencias alienta un ineficiente o excesivo

tamaño del sector público local debido a que alienta comportamientos no

eficientes de los agentes locales. Este gasto excesivo ha sido explicado por la

teoría económica a partir de diferentes factores y conductas.

Entre ellas:

- Falta de correspondencia fiscal (desvinculación entre las decisiones de gasto

y el financiamiento del mismo) ha originado comportamientos oportunistas no

eficientes de los diferentes niveles de decisión con efectos no deseados sobre

las finanzas. En el caso de los gobiernos locales, y debido a que no perciben el

costo político de la presión tributaria (freeriders) existe una tendencia al

crecimiento desmedido de los gatos públicos.

- Mal diseño del sistema de financiamiento del gasto público y de las

instituciones fiscales. Esto posibilita comportamientos burocráticos de los

agentes los cuales maximizarán una función objetivo que no sólo depende de la

utilidad de los consumidores sino también del presupuesto público.

- Autores como Brennan y Buchanan ven al gobierno como el Leviatán que maximiza

objetivos distintos al bienestar general.

- Teoría del Flypapper effect: el otorgamiento de un peso adicional de

transferencias induce un crecimiento del gasto público local superior al que se

habría dado si se incrementa en igual magnitud el ingreso de esa comunidad. Este

crecimiento mayor implica sustitución de gasto privado por gasto público y

apartamiento del mix óptimo.

- Otra de las explicaciones del excesivo tamaño del sector público es la

tecnología de producción utilizada en los bienes y servicios que provee el

sector público, que es intensiva en mano de obra. Baumol (1967) considera que

estas actividades son “atrasadas tecnológicamente” con escaso o nulo crecimiento

de la productividad. En estos sectores la tendencia de largo plazo al

crecimiento de los salarios de la economía no puede ser compensada por cambios

tecnológicos ahorradores de costos. Hay crecimiento a LP de los costos y por

tanto del gasto.

FEDERALISMO FISCAL. COPARTICIPACION.

La coparticipación es una transferencia no condicionada.

Existen tres cuestiones a definir:

*Masa coparticipable: qué impuestos recaudados por el nivel central son los que

integran el total de recursos a repartir entre el gobierno nacional y los

gobiernos locales. Seguidamente, qué proporción de la recaudación de tales

impuestos integra la masa coparticipable.

Para Argentina, la reforma constitucional de 1994 establece que todos los

impuestos son coparticipables excepto los que tengan asignación específica. Sin

embargo, en el régimen vigente (que no es el que dicta la constitución sino aún

rige la Ley 23.548 de 1988) existen varias detracciones a la masa coparticipable

para usos específicos de seguridad social y otros fondos.

*Distribución Primaria: del total a coparticipar, debe establecerse el

porcentaje que corresponde a Nación y el que va a las Provincias y Ciudad

Autónoma de Buenos Aires. Aquí se da una puja vertical de intereses.

En Argentina el régimen vigente establece un 57% a las provincias, un 42% a

Nación y un 1% para Aportes del Tesosro nacional (ATN). La Constitución Nacional

dicta que el reparto de recursos debe realizarse de acuerdo a la distribución de

funciones y gastos de cada jurisdicción.

*Distribución Secundaria: una vez conocido el total de recursos para las

provincias, debe realizarse el reparto entre provincias. Según la Constitución

Nacional esta distribución de recursos debe hacerse mediante criterios objetivos

de reparto. En la actualidad la ley vigente ya mencionada establece porcentajes

de distribución de fondos entre provincias que no responden a indicadores

objetivos sino que plasmaron en 1988 los acuerdos políticos o pactos que se

realizaron en el período 1985-87 en el que no existió régimen.

Asimismo, el manejo discrecional de los ATN desvirtúa también cualquier

asignación de recursos que se haga objetivamente. La Ley 20.221 de 1973, vigente

hasta 1984, establecia criterios objetivos.

Los criterios de reparto secundario son los que definen la magnitud y dirección

de la redistribución regional de recursos.

*Criterio devolutivo: transferir a la jurisdicción una suma igual a la recaudada

por la Nación en dicha jurisdicción.

En este caso no existe transferencia interregional de recursos y permanecerán

las diferencias de capacida o necesidad fiscal. Esta situación puede alentar

migraciones infecientes, fiscalmente inducidas.

*Criterio redistributivo: la suma a transferir se define beneficiando directa o

indirectamente a las jurisdicciones de menor actividad económica o demográfica,

en detrimento de las provincias más avanzadas. También puede haber criterios de

distribución regresiva, es decir, en detrimento de las jurisdicciones mas

atrasadas o con menor población o densidad.

Prorrateadores o indicadores:

*de tipo devolutivo: bases imponibles de la provincia en los impuestos

coparticipados;

*de tipo redistributivo: transferencias en partes iguales o uniforme, brecha de

desarrollo, porcentaje de población con necesidades básicas insatisfechas,

pobreza, inversa de la población, dispersión de población o superficie

(ambiguo);

*de tipo regresivo: transferencias en función de los recursos propios o gastos

locales.

En Argentina se ha pasado a lo largo del tiempo desde prorrateadores de tipo

regresivo (situación que se daba en 1935 con las leyes de unificación

impositiva) hacia utilización progresivamente más importante de proprrateadores

redistributivos y proporcionales (población); ya en 1973 desaparecen los de tipo

regresivo.

La magnitud y dirección de las transferencias basadas en estos criterios han

priorizado en Argentina una fuerte redistribución regional desde las regionas

ricas a las más atrasadas económicamente. La amplia disparidad entre las

trasnferencias per cápitas entre provincias marca asimismo una inequidad

interpersonal. Como consecuencia puede ocurrir que individuos o familias de

escasos recursos de una provincia rica estén subsidiando a familias de mayor

ingreso radicadas en provincias pobres.

BREVE ARGENTINA

*Hasta 1890 existe una separación de fuentes tributarias entre la nación y las

provincias. Para la primera quedaban exclusivamente los tributos sobre el

comercio exterior, los impuestos locales recaudados en los Territorios

Nacionales y el uso del crédito externo. Para las provincias estaban los

impuestos patrimoniales (inmobiliario, transmisión gratuita de bienes), el

impuesto a las actividades lucrativas (antecesor de ingresos brutos) y el

impuesto sellos.

*Luego de 1890 se empieza a dar una concurrencia de fuentes tributarias en los

impuestos internos (consumo y producción de bienes específicos como cigarrillos,

bebidas). Esta concurrencia trae aparejados problemas de doble imposición.

*La coordinación impositiva se da desde 1935 con la unificación de impuestos

internos.

-A partir de allí se da una creciente centralización tributaria y

coparticipación hasta hoy.

-Hay un fuerte traspaso de poder tributario de las provincias a la Nación

-Creciente descentralización de gastos y funciones

-Fuerte redistribución regional de recursos a través de los regímenes de

coparticipación.

En 1973 se sanciona la primera ley de coparticipación que establece criterios

objetivos de reparto, la cual rige hasta 1984.

Existen en este período de coordinación dos etapas diferenciadas:

1. Hasta 1984: de relativa normalidad y estabilidad de regímenes con

lineamientos de distribución bastante claros.

2. Desde 1984 empieza una etapa de crisis del federalismo en la cual se acentúa

la limitación de poder tributario de las provincias, existe una gran apropiación

de recursos coparticipables por parte de la nación (sucesivas detracciones de la

masa coparticipable), descentralización de gastos y funciones sin

correspondencia en transferencia de recursos. Se comienzan a registrar agudos

déficits provinciales que son socorridos mediante ATN, cuyo monto y dirección se

determinan discrecionalmente. Durante 1985-87 no existe un régimen legal,

comienzan a proliferar acuerdos políticos globales y bilaterales y los fondos se

distribuyen en función de tales pactos políticos, que en 1988 son plasmados en

porcentajes en la ley “transitoria” Nro, 23.548; transitoriedad que permanece

hasta hoy.

La Constitución Nacional reformada en 1994 en su artículo 75 inc.2 da los

lineamientos básicos que debe respetar el régimen de coparticipación:

- Mecanismo de coparticipación mediante ley convenio (aprobada por Nación y por

las legislaturas provinciales)

- todos los impuestos se coparticipan excepto los que tiene asignación

específica

- la remisión de fondos debe ser automática

- la distribución recursos debe ser en función de las competencias y funciones

de cada jurisdicción, con criterios objetivos de reparto

- sólo habrá transferencia de gastos con la correspondiente asignación de

recursos.

Este régimen aún no se ha puesto en marcha, le ley convenio nunca se llegó

sancionar.