CAPITULO 7

EL ESTADO

Homo economicus: se denomina así a un modelo del ser humado como uno que actúa para obtener el mayor bienestar o felicidad dados los medios limitados que posee, un actor racional que persigue su propio interés.

En la medida en que la inversión en el análisis institucional, el diseño, el argumento, el dialogo, la discusión y la persuasión con costosas en términos personales, el individuo de los modelos ortodoxos renunciara a esta clase de inversión a favor de una más inmediata compensación a sus intereses privados. Después de esto Brennan y Buchanan se preguntan si las personas no se comportan según su propio interés, definido y medido objetivamente, ¿sobre qué base actúan? Según ellos el economista presenta una critica efectiva a quienes tratan de producir un modelo alternativo con contenido predictivo. El problema que aquí se nos presenta es que es el economista con su individuo maximizador de su interés personal económico y objetivo el que no puede predecir, e incluso explicar, porque alguien “haría el bien”.

Brennan y Buchanan introducen una distinción entre un periodo constitucional y otro post constitucional. En este último, los costos relativos de promover cambios institucionales serian muy elevados en relación con el incremento en el bienestar general que pudiera obtenerse como resultado de dicha acción, pero en el primero los costos serian significativamente reducidos por lo que el individuo que persigue su definido interés personal tendría un incentivo para actuar en pos de tal objetivo.

Estado hobbesiano: estado de naturaleza previo a que los individuos crearan un gobierno, en el que debido a la escasez las personas se encontrarían en una guerra de todos contra todos, y la vida seria solitaria, pobre, desagradable, brutal y breve.

El emprendedor misesiano

Es el individuo que actúa en base a escalas de valores subjetivas, el que intenta “hacer el bien” por una gran cantidad de razones. Existe una evolución que no es espontanea en el sentido de que simplemente sucede, sino que es motorizada por los emprendedores de ideas.

Los emprendedores de ideas, entonces, compiten en el mercado de ideas, las que se mueven desde el centro del circulo o desde la cima de la pirámide y pueden así llegar a influir en los eventos de la sociedad, moviéndola en una dirección o en otra. No podemos decir en qué dirección se producirá este cambio, ni predecir que se tratará de una mejora.

Las fallas de la economía

Ahora vamos a considerar si es que se puede afirmar que donde el mercado fracasa el estado tendrá éxito y para ello introduciremos el herramental conceptual del “análisis económico de la política”.

Churchill nos dice que no hemos ensayado un sistema mejor pero que este no puede ser considerado perfecto. Por esto, cuando se ponen demasiadas expectativas, pueden luego frustrarse, ya que la democracia no garantiza ningún resultado en particular, sino que se trata de un mecanismo pacífico para cambiar de gobierno, mediante la opinión mayoritaria de los votantes.

En principio, no podemos afirmar que exista un alineamiento claro entre los intereses que persigue el gobernante y aquel que prefieren los votantes. También existen problemas para determinar cuáles son las preferencias de la mayoría, por las siguientes razones:

1- Apatía racional: como el voto que emite el votante no va a decidir ninguna elección, uno puede estar seguro de que su propio voto no determina el resultado. Esto no generaría una motivación suficiente para estar informado sobre las consecuencias de esa decisión, ya que de todas formas serán las que una mayoría decida. Como consecuencia de esto, el individuo tendería racionalmente a no buscar la información necesaria para realizar un voto consciente. Uno tendería a ser “racionalmente ignorante”. Esto hace que una decisión en estas condiciones no sea una decisión de calidad. En el mercado, en cambio, los costos de una mala decisión recaen exclusivamente sobre quien la toma.

2- Frecuencia: la frecuencia con la que se comprueban las preferencias de los votantes es baja. Esto permite que el representante electo tenga un tiempo para alejarse de los intereses de sus representados y perseguir intereses propios. En el mercado, por otra parte, las preferencias de los consumidores se expresan en forma continua, diariamente. El consumidor compra o deja de comprar y esta información llega en poco tiempo al productor.

3- Paquetes: las decisiones políticas implican inevitablemente elegir entre paquetes de atributos que no pueden separarse. En el mercado, subsisten las marcas y cada uno lleva a la que prefiere.

4- Intensidad: un voto no puede medir la intensidad de la preferencia. En el mercado, quien tenga una preferencia mas intensa por un cierto bien o servicio puede expresarla ofreciendo un precio más alto por él.

5- Preferencia por el corto plazo: la necesaria renovación de mandatos trae con ella una consecuencia no deseada, fija el interés del representante electo en el corto plazo.

6- Orden de elección: la forma en la que se expresen esas preferencias resulta de fundamental importancia para el resultado que se obtenga.

El lobby

Las dificultades que acabamos de enumerar hacen posible que un gobernante pueda alejarse de la búsqueda del bien común y logre atender el propio. El consumidor puede incluso conocer ese costo que recae sobre si, pero el monto es pequeño como para dedicarle recursos, tiempo y esfuerzo para lograr abolirlo.

Logrolling: se refiere esto a la posibilidad de construir mayorías legislativas a partir de la suma de distintos intereses minoritarios. Es el concepto que se aplica al incentivo que tienen los legisladores para apoyar el proyecto de uno de ellos a cambio de que el otro apoye a su vez el proyecto del primero. Es algo así como un “intercambio” de votos.

Esto lleva al crecimiento de este tipo de programas, los que resultan en legislaciones, no ya de tipo general sino de carácter especial para grupos determinados, con lo que van avanzando distintos mecanismos de distribución de ingresos en tal magnitud que terminan obteniéndose dos efectos:

- Esclerosis: las transferencias de unos grupos a otros vienen acompañadas de crecientes regulaciones sobre las actividades productivas que terminan ahogando el crecimiento económico, hasta el punto en que se desate una crisis general.

- Hood Robin: una situación en la cual las políticas mencionadas comienzan siendo aplicadas para transferir recursos de los mas ricos a los mas pobres, pero el resultado final es una maraña de transferencias cuyo resultado neto bien puede ser el inverso: transferencia de pobres a ricos.

El gasto público

El estado ofrece ciertos servicios a los habitantes de un determinado país. En general, solían estar relacionados con aquellos mecanismos necesarios para permitir la convivencia pacifica de los ciudadanos. Todas estas acciones no son gratuitas, tienen su costo y requieren para su administración una creciente “burocracia”, la cual viene muchas veces acompañada de la creación de todo tipo de secretarias y subsecretarias, etc., y para conseguir todos los fondos que esto demanda, se debe exigir a los ciudadanos una parte de su patrimonio o de sus ingresos.

El estado tiene las siguientes alternativas para financiar su gasto:

1- Cobrar impuestos.

2- Endeudarse.

3- Vender activos.

4- Generar ingresos propios para la venta de servicios.

5- Emitir moneda.

Los impuestos

Suele decirse que son el medio genuino de financiar los gastos del esto. Y lo es porque tarde o temprano buena parte de los otros métodos terminan siendo impuestos o son impuestos disfrazados. Son divididos en directos (ganancias, el patrimonio) e indirectos (a las ventas, al valor agregado). Lo cierto es que todos los impuestos afectan al patrimonio de los contribuyentes, y si bien los impuestos tienen como objetivo principal aportar los recursos necesarios para financiar las actividades estatales, los gobernantes se ha visto tentados a imponerlos con el objetivo de alentar o desalentar ciertas conductas que estiman beneficiosas en un caso o nocivas en el otro.

En algún punto si se aumentan los impuestos se recauda menos, por dos razones:

- La primera es que a cierta tasa ciertas actividades no pueden sostenerse, no son rentables, no conviene realizarlas por lo que decaen y se termina recaudando menos.

- La segunda se refiere a que, a mayor tasa, mayor es el incentivo para evadir el impuesto. Enfrentando al pago de un determinado impuesto, un contribuyente se enfrenta a la necesidad de resignar la rentabilidad para pagarlo.

La deuda

Existe una preferencia por parte de los gobiernos a financiar sus gastos con deuda, si es que pueden tomarla. La razón es que los efectos positivos del mayor gasto se sienten ahora y los costos llegaran mas adelante. Cuando un gobierno se endeuda, el endeudarse le permite un mayor nivel de gasto ahora, pero como deberá devolver eso, esto significa que habrá de reducir su gasto en el futuro.

Esto genera consecuencias económicas y políticas. Las económicas, cuando un gobierno asume deuda, desplaza al sector privado, eleva la tasa de interés con lo que hace mas caro el financiamiento de la actividad productiva y este se ve reducida. Las políticas plantean la polémica cuestión de si corresponde hipotecar futuros ingresos de contribuyentes que hoy no votan y no pueden opinar acerca de la carga que van a tener que pagar en el futuro. El riesgo de incumplimiento (default) es muy elevado y no hay tasa de interés que justifique asumir dicho riesgo.

Default: palabra francesa que se utiliza cuando un deudor no cumple con sus obligaciones de pago de un contrato de deuda.

En la actualidad, esto es medido por el “riesgo país”, el cual toma en cuenta la diferencia de tasas de interés entre la deuda emitida por un país solido y estable y el resto. Cuando más amplia es esa diferencia, mas elevado es el “riesgo país”.

Existen básicamente dos formas distintas de tomar deuda pública: obtener prestamos o emitir bonos. En el primer caso, se recurre a una institución financiera y se pide un préstamo, el que demandara luego la devolución del capital mas un determinado interés. El segundo no es muy diferente, pues el gobierno emite unos papeles, “bonos”, que son adquiridos por ahorristas e las mismas condiciones generales: devolución del capital mas un determinado interés.

La deuda publica suele también ser clasificada como externa e interna. La deuda externa es aquella que esta en manos de acreedores extranjeros, pero también suele darse ese nombre a toda deuda que está denominada en moneda extranjera. La deuda interna seria aquella que está en poder de acreedores locales, o denominada en moneda local.

Venta de activos

Suele ser un mecanismo para que un gobierno se haga de recursos la venta de los activos que posea. Esto suele denominarse como “privatización”, que se extiende a la venta de todo tipo de propiedad estatal.

Puede ser que esta política se lleve adelante no con el objetivo específico de obtener recursos, sino otros como el de reducir la cantidad de actividades en manos del estado, obtener mejores servicios u otros.

Ingresos propios

Se refiere a los que obtiene el estado por la venta o cobro de determinados bienes y servicios, tales como el ingreso a un parque nacional, una publicidad, etc. Muchas agencias estatales obtienen recursos propios de esta forma, tienen la ventaja sobre los impuestos que los pagan aquellos que usan los servicios o consumen los bienes, pero, por supuesto, es necesario plantearse si dichas actividades corresponden a la esfera estatal.

Emisión de moneda

Esta es una forma tentadora de financiar el fasto público, por varias razones:

- A diferencia de los impuestos explícitos, un gobierno no debe someter a aprobación parlamentaria la cantidad de dinero que va a emitir.

- No aparece ante la población como un impuesto (por supuesto que lo es, la emisión de moneda es un impuesto sobre las tenencias de dinero en efectivo), esto afecta sobre todo a aquellos de menores ingresos porque dedican la mayor parte de estos al consumo, y los precios de los artículos de su consumo crecen debido a la mayor cantidad de moneda en el mercado.

- Se puede, y se suele, echar la culpa de sus efectos a otros, tales como los comerciantes, los empresarios o los especuladores.

La eficiencia del gasto público

¿Por qué existe una gran diferencia entre la actividad productiva de los individuos y la del estado? Todo se refiere a los incentivos de las personas que se ocupan de uno y otro, los cuales se derivan del uso y disposición de la propiedad.

Cuando la propiedad es privada y los beneficios que se derivan de su uso también tiene el ser humano los mejores incentivos para prosperar, para resguardar su capital y para incrementar su beneficio. Cuando la propiedad es publica, es de todos y no es de nadie, el que la administra tiene un mayor incentivo para que esta prospere ya que el beneficio que de ellos pueda derivarse no es suyo, ni las perdidas derivadas de su mal manejo serán un castigo para él-

Los incentivos para la eficiencia en el sector privado son muy fuertes, y uno no podría definir claramente cual es el más poderoso si las ganancias o las perdidas. Pero en el sector estatal esos incentivos se encuentran inevitablemente aletargados.

Centralización o descentralización

Buchanan y Tullock buscan determinar bajo que condiciones un individuo particular juzgara un cambio institucional como una mejora, y cuando un grupo de individuos está afectado de forma semejante, la regla de la unanimidad es la contrapartida “política” del óptimo de Pareto.

La unanimidad alcanza el óptimo porque implica la adhesión voluntaria a un determinado orden social por parte de todos los participantes, o en términos económicos, elimina la posibilidad de que, al mismo tiempo, la unanimidad en la toma de decisiones colectivas eleva considerablemente el costo esperado en la toma de decisión. Teniendo en cuenta esos costos, Buchanan y Tullock sostienen que el individuo enfrentado a una elección constitucional podría decidir voluntariamente aceptar alguna regla menos rigurosa para la decisión de cuestiones de menor importancia.

Para los economistas utilitaristas, se requiere una aproximación caso a caso y un cuidadoso análisis empírico para medir los pros y contras de la centralización y descentralización, pese a qe admiten que la heterogeneidad de las preferencias e intereses individuales lleva a que las distintas alternativas favorecen o dañan determinados intereses con lo cual resulta difícil alcanzar conclusiones sin el apoyo de juicios de valor.

Para los naturalistas, siempre fue una cuestión del nivel decisorio constitucional. Así, para Maquiavelo y Thomas Hobbes, la unidad del poder era la única forma de crear una comunidad estable, mientras que Locke cuestiono este enfoque proponiendo la separación de poderes, y Montesquieu una confederación como la base de un sistema republicano de gobierno.

Confederación y federalismo

La creación de un imperio implica un cierto grado de centralización de la toma de decisiones, sin embargo, en muchos casos ellos no llegaron a ejercer realmente un control centralizado de las áreas incorporadas bajo su mandato, por l que la administración del gobierno quedaba en mano de autoridades locales. La excesiva centralización de los imperios llevo en muchos casos a su desintegración y a la consiguiente descentralización.

Ostrom señala que la palabra federalismo se deriva del latín foedus, que significa pacto. El federalismo así interpretado se trata mas bien de un mecanismo para limitar y controlar el abuso de poder y garantizar la libertad, la vida y la propiedad de los individuos.

Klatt le otorga un fundamento que actúa en dos sentidos: uno para agregar distintas jurisdicciones dentro del marco de una mas amplia, y otro para permitir la protección de las minorías: “la fundamentación histórico y política del federalismo asume que una organización federal sirve de instrumento y forma para construir, a partir de un múltiplo de unidades políticas independientes, una nueva unidad política más grande {…}”.

Según Dietze, si bien los motivos iniciales de buscar una asociación de las distintas excolonias se relacionaban con la seguridad y la paz, la libertad ocupo el papel principal. No obstante, lo cual, se desarrollo un profundo debate acerca del tipo de organización que supuestamente podría garantizar dicha libertad, descartando que la misma hubiera de ser una organización descentralizada en el sentido de que el poder estaría repartido en tres poderes y en distintos niveles regionales de gobierno. El debate entre los federalistas y los anti federalistas es esencialmente un debate entre confederación y federación, sus diferencias son:

1- En la primera el gobierno central es débil, los estados retienen la mayoría de las atribuciones y el poder soberano y el poder central no puede intervenir en ellas, dependiendo legalmente de la voluntad de los estados, es un pacto entre iguales para crear un gobierno coordinador, del cual es posible excluirse por medio de la secesión unilateral.

2- En la segunda se crea un poder central fuerte donde reside el poder soberano, si bien limitado a los poderes que oportunamente le delegaran los estados y la secesión no es posible a menos que sea aceptada por los demás miembros.

La utilidad de la descentralización

La economía de mercado es altamente eficiente cuando sus participantes pueden iniciar o terminar relaciones de producción e intercambio entre sí. En otros términos, pueden entrar o salir de esas relaciones. Si un determinado bien o servicio ofrecido por un productor es considerado peor en comparación con otros producidos por otros productores, el consumidor simplemente ejerce su opción de salida y elige alguno de los otros proveedores. Este mecanismo de la competencia, que traslada las ganancias a aquellos que mejor satisfacen las necesidades de los consumidores garantiza la existencia de los bienes y servicios deseados y la asignación de recursos hacia la producción de los mismos es atraída por los mayores niveles de ganancias. Los productores se encuentran siempre presionados a lograr la eficiencia por la competencia existente. Esta es básicamente la lógica del mercado como la desarrollara Adam Smith.

El análisis en el marco de los conceptos de salida y voz fue desarrollado en el trabajo de Hirschman. Este autor señala que hasta ese momento la ciencia económica habría concentrado su análisis en el mecanismo de salida, el cual promueve la eficiencia en el mercado, interpretando tal salida como la decisión del consumidor de dejar de lado un determinado producto y servicio cuando su calidad no le satisface o también cuando ciertas personas abandonan una firma. Como resultado de esto los ingresos de la firma caen, se reducen sus clientes o miembros y los administradores son forzados a buscar formas de corregir las fallas que ocasionaran esa deserción.

CAPÍTULO 8

EL ORIGEN DEL DINERO Y EL SISTEMA BANCARIO FINANCIERO

El dinero surge del orden espontáneo y no de la acción planificada del ente gubernamental o de lo que sea llamado siguiendo a Rosseau un contrato social.

Por un lado, contamos con el dinero mercancía y sus sustitutos monetarios perfectos y por otro con el dinero Fiat o dinero gubernamental impuesto por el mandato. Éste último Mises lo ha llamado medios fiduciarios y se puede argumentar que es el dinero de uso generalizado que predomina en el mundo.

El mercado de dinero abarca cada operación de intercambio que la vida económica comprende, el mercado de créditos que a veces suele confundirse con aquel es sólo una porción del mercado de dinero.

El origen del dinero

El dinero es un fenómeno que surge del intercambio y que se deriva del propio funcionamiento del mercado. Siguiendo a Ferguson, es una institución que surge de la accion humana y no del designio humano.

Como el lenguaje o el derecho mismo la moneda representa una institución que no surge por la decisión de una persona o grupo de personas determinadas sino como fruto del orden espontáneo al intentar solucionar los problemas o ineficiencias que representaban los intercambios directos también denominados trueque.

El trueque o cambio directo

El trueque es la forma más simple del intercambio comercial. Primero, ambos sujetos deben poseer propiedad sobre el bien que desean ofrecer para el intercambio. En una sociedad con ausencia de propiedad privada no pueden darse intercambios voluntarios, ya que cada bien les pertenece a todos los integrantes de la sociedad.

Segundo, ambos deben poseer una disponibilidad excedente de los bienes.

Tercero, cada una de las partes debe estar informada o conocer la existencia de la otra y de los bienes que posee. Sin los conocimientos de los activos de la otra persona no podría incurrir intercambio alguno.

Cuarto, los bienes deben ser valorados en orden inverso por las dos partes o, en otras palabras, debe existir una doble coincidencia de necesidades, esto implica que ambos sujetos acuerden el precio.

Quinto, luego del intercambio de los dos pasan a ocupar una posición más alta en sus respectivas escalas de valores.

El cambio indirecto

¿Qué pasaría si la doble coincidencia de necesidades no se cumpliera? Al continuar por el mercado, un sujeto puede encontrarse con que otra persona está dispuesta a cambiar su bien por el que el sujeto tiene, y luego de ello buscar al dueño principal para intercambiarlo. Se producen dos intercambios. El segundo objeto cumple el rol de medio de intercambio, porque el sujeto requiere a el para cumplir con una función totalmente distinta.

Esta es la esencia de la teoría del dinero de Carl Menger, dónde este surge espontáneamente y se instala como institución social alejado completamente de la idea de un origen deliberado por parte de una legislación emanada del estado.

De esta manera podemos afirmar que el dinero surge de un análisis praxeológico, o para ser más precisos de la catalactica. El dinero surge, siguiendo a mises, simplemente porque los individuos adquieren un cierto bien no para consumirlo ni para dedicarlo ulterior producción sino pensando que en el futuro se desprenderán del mismo para realizar un nuevo acto intercambio. Cuando la gente procede así con respecto a determinado bien, este adquiere la categoría de medio de intercambio, y tan pronto comienza a ser comúnmente utilizado como tal, se transforma en dinero.

Se denomina medio de intercambio a aquellos bienes que se adquieren no para consumirlos ni para emplearlos en actividades productivas propias, sino precisamente para intercambiarlos por otras mercancías que efectivamente se piensa consumir o utilizar en ulterior producción.

El dinero es un medio de intercambio, es el bien de más fácil colocación, la gente lo desea porque piensa utilizarlo en ulteriores trueques interpersonales.

Las características deseables del dinero:

- Usó generalizado: siempre que hagamos un intercambio indirecto, esto es, que demandemos un bien como medio de intercambio y no por los servicios directos que nos brinda, preferiremos que el cambio sea por un bien que sea ampliamente aceptado, ya que eso facilitará el intercambio posterior. Preferiremos que el dinero tenga la mayor liquidez posible.

- Divisibilidad: no se podía resolver el problema de la divisibilidad o la fraccionabilidad, como por ejemplo con los animales, por eso se tendía a utilizar bienes que al dividirse no pierdan todo su valor.

- Homogeneidad: cumplirá mejor la función de medio de intercambio aquel bien que presente características regulares, reduciendo entonces, los costos y evaluación de cada unidad.

- Transportabilidad: es otra característica importante porque el dinero esta destinado a trasladarse de un punto a otro, pasado por distintas manos.

- Durabilidad: la función del dinero no puede cumplirla un producto que se deprecie rápidamente, porque en cuestión de días se deteriorara y deberá ser consumido antes de que esto suceda.

- Estabilidad en el precio: ningún producto tiene un precio inmutable. Es imposible que no cambien las condiciones que afecta la oferta y la demanda de cada producto, pero hay ciertos productos que representa variaciones más abruptas que otro. Resultan mejores medios de intercambio aquellas que presentan suaves variaciones, lo que permite calcular con mayor grado de previsibilidad.

- Dificultad para la falsificación: son mejores aquellos productos cuya falsificación sea engorrosa, ya que este peligro siempre existe.

A lo largo de la historia, el oro y la plata son los metales que mejor cumplieron con estos requisitos. Son dinero mercancía. A medida que se perfeccionaron los procedimientos mercantiles, para evitar los riesgos y la incomodidad de trasportar dinero mercancía, algunos comerciantes instalaron las casas de depósito para brindar el servicio de que la clientela pudiera colocar allí sus monedas. Contra ese deposito, el depositario libraba un recibo por el monto correspondiente. Dicho recibo al principio fue nominativo, transfiriéndose por vía de endoso, pero un tiempo después se permitió la extensión al portador. El depositario cobraba comisiones por el referido servicio, sobre la base de arreglos contractuales. Estas casas de depósito luego se conocieron con el nombre de bancos y los recibos se denominaron billetes bancarios.

El dinero podía ser tanto metálico como de papel. En el primer caso hablamos de dinero mercancía y en el segundo de billetes bancarios, pero con reserva en metálico. En el primer caso hablamos de dinero en el sentido estricto y en el segundo caso hablamos de sustitutos monetarios perfectos o dinero en sentido amplio.

Según Mises: “el hombre de negocios no se preocupa de los problemas económicos que esto implica, solo le importan las características jurídicas y comerciales de las monedas, billetes, cheques y similares. Para él, el hecho de que los billetes de banco se transfieran sin prueba documental, de que circulen en números redondos, de que no exista ningún derecho de reclamación frente a sus anteriores tenedores, de que la ley no reconozca diferencia entre ellos y el dinero como medio de extinción de deudas, parece que es suficiente para incluirlos dentro de la definición del término dinero…”

|

/////////////// |

DEPOSITO IRREGULAR DE DINERO |

PRESTAMO DE DINERO |

|

DE CONTENIDO ECONOMICO |

- No se cambian bienes presentes por bienes futuros. - Existe una disponibilidad completa y continua a favor del depositante. - No hay intereses, pues no se cambian bienes presentes por bienes futuros. |

- Si se cambian bienes presentes por bienes futuros. - La disponibilidad se traslada enteramente al prestatario y la pierde el prestamista. - Hay intereses, pues hay un intercambio de bienes presentes por bienes futuros. |

|

DE CONTENIDO JURIDICO |

- El elemento esencial es la custodia o guarda del tantundem que constituye la motivación básica del depositante. - No existe plazo de devolución, sino que el contrato es a la vista. - La obligación del depositario es mantener en todo momento el Tantundem a disposición del depositante. (100% de coeficiente de caja). - |

- El elemento esencial es el traslado de la disponibilidad de los bienes presentes a favor del prestatario. - El contrato exige fijar un plazo para devolver lo prestado y calcular y pagar los intereses. - La obligación del prestatario es devolver el Tantundem transcurrido el plazo, abonado además los intereses pactados. |

Tantundem: es una palabra latina que indica la obligación de una persona a restituir cuanto se le haya prestado en la misma cantidad, especie y calidad.

El creciente rol del estado sobre el sistema monetario

En un determinado momento de la historia económica el mercado percibió que resultaría mas práctica acuñar el dinero en forma de moneda, en esta situación la función del estado se limitaba a controlar, reprimir y castigar el fraude. Con el tiempo y de manera gradual, el estado comenzó a extender su mano visible sobre la moneda, en algunos casos los gobiernos establecieron oficialmente el patrón oro, eliminando la posibilidad del proceso competitivo que implicaba la acuñación privada. El monopolio de la acuñación sentó las bases para que se produjeran recortes oficiales en las monedas, al tiempo que se decretaba el curso forzoso de las mismas, lo cual significaba una sustracción de recursos a los ciudadanos y a la consecuente distorsión en los precios relaticos.

Curso forzoso: es la obligación impuesta por el gobierno de aceptar con fuerza liberatoria de pago monedas sin valor intrínseco apreciable, títulos del estado o billetes de banco. En nuestro caso, se refiere a la decisión de un gobierno de obligar a que todos los intercambios se realicen en la moneda que el gobierno decide, generalmente la misma que el gobierno emite.

Convertibilidad: condición de las monedas susceptibles de ser cambiadas libremente por oro o por otra moneda mas generalmente aceptada en los mercados mundiales.

Generalmente el paso siguiente era imponer el monopolio de la convertibilidad. Esto significa instalar organismos estatales de conversión con la función de aceptar metálico en deposito y emitir los correspondientes recibos. Esos recibos, a su vez, podían ser depositados en las casas de depósito o bancos privados. Con el monopolio de la acuñación y la convertibilidad, y en un contexto de curso forzoso, apareció la posibilidad de que los gobiernos emitieran recibos sin el correspondiente metálico, a los efectos de financiar el gasto público, evitando así la necesidad de recurrir a impuestos. Los deseos de la gente por tener efectivo están condicionados por el poder adquisitivo anterior, y así sucesivamente hasta que nos ubicamos en el primer momento en que se recurrió al bien como dinero donde su poder adquisitivo estaba determinado por el uso no monetario del bien.

La oferta y demanda de dinero

Siempre que un individuo vende un bien o servicio, esta demandando dinero a cambio, y siempre que una persona compra un bien o servicio esta ofreciendo dinero.

La demanda del dinero

La valoración individual de la moneda esta sujeta a las mismas consideraciones que la de todos los demás bienes y servicios. La demanda individual de moneda surge del hecho de que ella es el bien mas comerciable que puede adquirir una persona. Mientras que en el caso del dinero mercancía también puede prestar, en terminología de Mises, servicios industriales, el papel moneda no sirva para satisfacer de manera directa las necesidades de nadie. Pero su posesión nos permite adquirir bienes en un futuro cercano o lejano.

El atesoramiento o la “reserva de moneda”

Los individuos desean tener una reserva de moneda que le de un valor de intercambio en un futuro incierto. Todos ellos querrán cambiar sus reservas monetarias según sus distintas situaciones particulares y sus valoraciones de las condiciones futuras. Pero debemos aclarar que la moneda no esta siempre en circulación, siempre está bajo la propiedad de alguien y proporciona utilidad económica a quien la posee.

Atesoramiento no es lo mismo que ahorro. Al atesorar dinero los individuos tienen liquidez y pierden el costo de oportunidad o la rentabilidad de invertir el dinero en un proyecto de inversión. En el ahorro, se pierde la liquidez y se obtiene una tasa de interés o retorno por la inversión, ya sea en un deposito a plazo o en un proyecto de inversión concreto.

La oferta de bienes y servicios

El segundo denominante de la demanda de dinero es la oferta de bienes y servicios. Como dice Hans Sennholz “factores externos pueden hacer que una persona revea su demanda de moneda. En una economía que progresa se ofrecen cada vez más bienes para el intercambio y ello tiende a incrementar la demanda de moneda. En una economía declinante en la cual se consume el capital productivo y es menor el numero de bienes que llega al mercado. La demanda de moneda disminuirá. En todos los casos hablamos de influencia inducida por los bienes en la demanda de moneda”. Esto significa que en la medida que la producción de bienes y servicios se altere, se estará modificando la demanda de dinero. Para ser mas precisos, cuanto mayor sea la producción de bienes y servicios mayor será la demanda de dinero y viceversa.

El nivel de los impuestos es un importante factor para determinar el valor de cambio de la moneda. Cuando los impuestos demandan entre el treinta y cincuenta por ciento de los ingresos individuales es posible que se consuma el capital y que se impida la producción de una cantidad incalculable de bienes, con lo cual los precios de estos aumentaran y el valor adquisitivo de la moneda descenderá.

Otro factor lo constituye la población, cuando esta crece produce nueva demanda lo cual a su vez tiende a aumentar el poder adquisitivo de la moneda y a reducir los precios de los bines. En el caso contrario, una población declinante con una producción que disminuye tendrá el efecto opuesto.

Otro factor lo representa los cambios en la división del trabajo las mejoras en las practicas comerciales. Todos aquellos factores que permitan alterar la productividad en la producción de bienes y servicios permitirán modificar la demanda de dinero.

La oferta de dinero

En el caso del dinero mercancía, representado en la historia económica con el patrón oro, debemos notar que el suministro de moneda se circunscribía estrictamente al suministro de oro. Por otro lado, en el caso de dinero fiat, en donde la moneda esta en manos del Sistema de la Banca Central, la autoridad monetaria cuenta con plena libertad para ampliar y contraer la oferta de dinero a discreción.

La oferta de dinero bajo un sistema de patrón de oro

Bajo este sistema, las monedas de oro eran la moneda común y las monedas nacionales representaban una cierta cantidad de oro de determinada ley. Mientras se conservó el patrón oro clásica, el mundo conto con una moneda internacional. Cuando los principales países adoptaron el oro como su moneda común, el mundo tuvo una moneda internacional sin problemas de convertibilidad. El poder adquisitivo del oro tendía a ser el mismo en todas las naciones, sin embargo, no representaba un valor estable. Cuando el stock de oro se modificaba, los precios relativos tendían a ajustarse a la nueva cantidad, pero mientras no fueran grandes variaciones, la sensibilidad al cambio era prácticamente nula.

La oferta de dinero bajo un sistema de banca central

Bajo un sistema de banco central lo limites que imponía el sistema de patrón oro o de dinero mercancía se eliminan completamente. Ahora el gobierno si puede incrementar la cantidad de dinero a discreción, lo cual a su vez le permite financiar el siempre creciente gasto Publico. Este dinero ya no es representado por el dinero mercancía sino por lo que llamamos medios fiduciarios.

Podemos definir la oferta monetaria como la cantidad de medios de pago que hay disponibles en la economía en un momento dado. Antes hicimos una primera clasificación entre dinero mercancía y sustitutos perfectos y medios fiduciarios o dinero fiat. Ahora procederemos a clasificar el dinero según su liquidez, o lo que Mises denomino mercabilidad.

Liquidez: es la posibilidad de convertir un activo rápidamente en dinero efectivo, sin ninguna perdida de su valor, esto es, su precio económico. La alta liquidez de un producto no es revelada por el hecho de que sea posible desprenderse de el a cualquier precio. Depende de que resulte posible desprenderse de el con facilidad y seguridad, en cualquier momento y a un precio que s corresponda. El efectivo en si mismo es el activo de mayor liquidez. Un segundo medio de pago, pero con menor liquidez, son los depósitos bancarios, es decir, aquellos depósitos en cuenta corriente.

Los instrumentos clásicos para aplicar una política monetaria expansiva o contractiva:

- Comprando y vendiendo bonos en el mercado abierto: una compra de bonos conduce a un incremento en el stock de dinero de alto poder expansivo en posesión del público, en tanto que una venta de bonos resulta en una declinación de la base monetaria.

- Prestamos al sector privado: estos prestamos pueden hacerse mediante la ventanilla de descuento. Los bancos comerciales usan este crédito para ajustar sus reservas de efectivo o para obtener fondos que a su vez ellos pueden dar en préstamos.

- Operaciones de cambio: transacciones en las que el banco central compra o vende activos denominados en monedas extranjeras. Una compra de activos externos incrementa la oferta de dinero, mientras que su venta reduce la misma.

- Encaje: son los requerimientos de la reserva. Si el banco central, como regulador de los bancos comerciales exige altos requerimientos de reserva entonces el multiplicador monetario es menor.

La expansión primaria y secundaria de dinero, el efecto multiplicador

La autoridad monetaria estará produciendo una expansión primaria de dinero, cuando se expande la base monetaria, esto es los billetes y monedas en poder del público y las reservas bancarias, sea a través de operaciones de mercado abierto, sea disminuyendo la tasa de interés y otorgando préstamos al sector privado o sea con operaciones de compra de activos denominados en moneda extranjera la base monetaria se representa entonces en esta primera ecuación:

(1)B= C + R

Por otra parte el Banco Central estará provocando una expansión secundaria del dinero cuando reduzca los requerimientos de reserva o el encaje con el cual los bancos comerciales tienen la obligación de operar. Es tiempo entonces de profundizar sobre este. Analizando el efecto multiplicador que producen los depósitos bancario.

El activo del Banco Central se compone de créditos al sector privado, créditos al sector público, reservas internacionales y activos fijos. Por el lado del pasivo nos encontramos con el efectivo en poder del público (C) y las reservas obligatorias de los bancos comerciales (R) que dependen del requerimiento de reserva o encaje.

Así, podemos afirmar que la base monetaria (M0) es igual al pasivo del banco central o que el respaldo de la oferta monetaria constituido en divisas u oro no pertenece a la autoridad monetaria sino que es propiedad de los tenedores de dinero. Ahora, precio a la creación del primer banco de la historia, la cantidad de dinero representada por M1 y la base monetaria eran coincidentes, entonces:

M0 = M1 = billetes y monedas en circulación

Pero esto cambia una vez que introducimos al sistema bancario y estos en lugar de respetar los principios tradicionales del derecho en el depósito irregular, se disponen a prestar el dinero que reciben en concepto de depósito a la vista. Esa acción de los bancos lleva al efecto multiplicador que surge siempre que en una economía se opera con reservas fraccionales:

(2) M= C + D

De esta manera con las ecuaciones (1) y (2) definiremos al multiplicador monetario de la siguiente manera:

(3) m = M/B

multiplicador monetario es igual a : billetes y moneda en circulacion+ depositos a la vista dividido base monetaria?

Aplicando las identidades expresadas, la expresión (3) puede traducirse en la siguiente identidad:

(4) = C+D/C+R

Ahora, procedemos a dividir numerador y denominador por los depósitos (D):

(5) m= C/D + D/D / C/D + R/D

C/D representa la relación que los economistas denominaron coeficiente de circulación ( c) Y expresa las preferencias de la gente respecto de las tenencias en efectivo y en depósitos bancarios. La relación R/D expresa el coeficiente de reservas (r) lo que no es otra cosa que la política que los bancos aplicarán sobre los depósitos recibidos. Entonces:

(6) m= c+1 / c+r

Esta nueva expresión representa el multiplicador bancario y demuestra que la oferta monetaria dependerá tanto de las decisiones del público respecto de qué cantidad de dinero se dispondrá depositar en los bancos como de que encaje aplicarán los bancos sobre los depósitos.

CAPITULO 9

LA MACROECONMIA DEL CAPITAL

La macroeconomía encierra el estudio de la economía agregada (acá exponen la teoría del crecimiento económico austriaco).

Análisis praxeológico de la tasa de interés

La escuela austriaca construye su teoría económica partiendo del concepto de la acción humana. La esencia de la tasa de iteres proviene del análisis de las implicaciones de este concepto. Así como podemos argumentar que toda acción tiene lugar en el tiempo y que el objetivo de la acción es actuar deliberadamente en la búsqueda de un mayor bienestar, podríamos observar también que el hombre tiene una tendencia a consumir en el presente y no en el futuro.

Interés originario: es la diferencia entre el valor que el sujeto actuando asigna a un bien en el presente y el valor que el mismo sujeto asigna al mismo bien en el futuro. La cuantía de interés originario tiende a ser directamente proporcional a la preferencia temporal del sujeto actuante. En efecto, cuanto mas valore el presente con respecto al futuro, mayor tendera a ser la cuantía de interés para inducirla a ahorrar.

Análisis robinsoniano: tasa de interés, ahorro, inversión y formación de capital

La tasa de interés está íntimamente relacionada con el ahorro, la inversión y la formación de capital. Para demostrarle, Bawerk utilizo un esquema robinsoniano (ver ejemplo página 414)-

Este ejemplo nos permite obtener tres conclusiones:

- Para invertir es necesario un periodo de ahorro previo, solo si hay ahorro hay inversión, es una condición necesaria.

- El ahorro tiende a ser igual a la inversión.

- El interés originario es un fenómeno no monetario, este interés existe desde que el individuo actúa y economía, es una implicancia de la acción humana. Aparee en toda evaluación de bienes externos al hombre.

El proceso en el marco social

Mises y Hayek añaden a este esquema la idea de que el capital físico no es homogéneo, sino que este compuesto por un conjunto de factores de producción altamente desagregado y especializado.

La tasa de interés bruta o de mercado

La tasa de interés debe reflejar la preferencia temporal de los individuos, a su vez, este es un factor subjetivo lo cual implica que encontraremos en el mercad individuos con preferencia temporal muy baja, y otros con preferencia temporal muy alta. Individuos que estén dispuestos a renunciar a consumo presente por un valor adicional en el futuro, y otros que preferirán ofrecer un valor adicional en el futuro a cambio de incrementar el consumo presente. De esta manera, los individuos dotados de una preferencia temporal distinta y cambiante, provocaran múltiples oportunidades para efectuar intercambios mutuamente beneficiosos.

Denominaremos tasa o tipo de interés al precio de mercado de los bienes presentes en función de los bienes futuros. La tasa de interés de mercado o tasa de interés bruta difiere del interés originario. La tasa de mercado no solo refleja la preferencia temporal de los individuos que interactúan en sociedad sino también por otros dos factores: por un lado, la prima de riesgo (que corresponde a la operación en cuestión) y por otro la prima por la inflación o deflación esperada (la disminución o incremento esperado en el poder adquisitivo de la unidad monetaria en la que se efectúan y calculan las transacciones entre bienes presentes y bienes futuros.

Ahorro, inversión y formación de capital en el marco social

El concepto de capital puede ser definido como el valor de precios de mercado de los bienes de capital, valor que es estimado por los actores individuales que compran y venden bienes de capital en un mercado libre. Vemos, por tanto, que el capital es simplemente un concepto abstracto o instrumento de calculo económico, es decir, una estimación o juicio subjetivo sobre el valor de mercado que los empresarios creen que tendrán los bienes de capital, y en función del cual constantemente los compran y venden, intentando lograr en cada transacción beneficios empresariales.

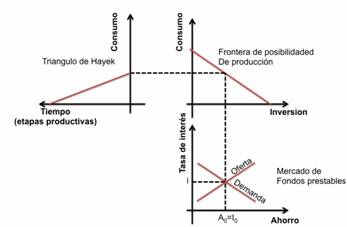

La estructura Intertemporal de la producción

Los economistas austriacos, en especial Hayek, centraron sus esfuerzos en la búsqueda de un acoplamiento real, desarrollando una macroeconomía del medio plazo. Es lo que Miguen Ángel Alonso Neira llama “macroeconomía de capital”. En su trabajo, Hayek desarrolla lo que se denomina triangulo hayekiano, el mismo no es otra cosa que la estructura Intertemporal de la producción. Esta no tiene otro objeto que el de simplificar y facilitar la comprensión de la compleja estructura de etapas productivas que existen en una sociedad moderna. (ver tabla página 428).

En un mundo real de incertidumbre, la tendencia de los actos empresariales va siempre dirigida a establecer una tasa de interés uniforme a través de todo el mercado. Podemos observar como la tasa de interés indica a los empresarios que nuevas etapas productivas o proyectos de inversión pueden y deben emprender y cuáles no, para mantener coordinados en la medida de lo posible, los comportamientos de los ahorradores, consumidores e inversores, evitando que las distintas etapas productivas, o bien se queden demasiado cortas o se alarguen indebidamente.

El triángulo Hayekiano

Este triangulo representa e forma mas simplificada el desarrollo de la estructura inter temporal de la producción que presentamos previamente:

Refleja dos aspectos esenciales: por un lado, la producción es un proceso que requiere tiempo, lo cual es medido en el eje horizontal, y por otro, este proceso se define como una secuencia de etapas que configuran la estructura inter temporal del capital, lo cual se mide del eje vertical. La relación que existe entre el bien final d consumo, resultante del proceso productivo y el tiempo para generarlo se representa gráficamente como los lados de un triángulo rectángulo.

Ahora veremos que pasa en la estructura inter temporal de producción cuando se produce un incremento de ahorro voluntario: (ver imagen 5 pagina 431) las consecuencias de un incremento en el ahorro voluntario implican una mayor valoración de los individuos respecto de los bienes futuros versus los bienes presentes. Esto se traduce en el corto plazo en una baja en la tasa de interés lo cual a su vez representa dos claras consecuencias en la estructura: por un lado, tenemos una contracción horizontal, lo cual significa una disminución en el consumo. Por otro lado, tenemos mayores etapas de producción que se agregan al proceso productivo.

En el largo plazo cuando aumenta el ahorro voluntario, se verifica un gran aumento real en la producción de bienes y servicios de consumo que da lugar a una diminución muy significativa de los precios de mercado de los bienes de consumo que hace posible un importante crecimiento en términos reales de los salarios y, en general, de todas las rentas de los factores originarios de producción. De esta manera, el incremento en el salario real permite incrementar el consumo, a la vez que se alarga la estructura productiva.

La relación entre los gráficos:

La representación grafica de la estructura de la producción esta invertida respecto de lo presentado en el apartado previo. El segundo componente es la frontera de posibilidades de la producción, esta es una herramienta que representa el tradeoff fundamental que existe entre los bienes de consumo y los bienes de capital. Además de mostrar una situación de pleno empleo del capital disponible, cualquier punto de la frontera refleja las combinaciones de consumo e inversión que los individuos pueden elegir y que son sostenibles en el tiempo. De esta manera, cualquier punto por debajo de la frontera implica una situación de desempleo de recursos, mientras que en cualquier punto por encima de la misma representa una situación de sobreutilización temporal de los mismos.

Finalmente, el tercer grafico muestra el mercado de fondos prestables, este mercado no constituye el mercado de dinero sino de créditos. Facilita la coordinación de los planes de producción con las preferencias inter temporales de los consumidores. La demanda de estos fondos refleja la disposición d los empresarios a participar en el proceso productivo.

CAPITULO 10

MACROECONOMIA COMPARADA: INFLACION, CICLOS ECONOMICOS Y LA CURVA DE PHILLIPS

Desde 1930 en adelante los ciclos económicos han sido mucho más recurrentes que en las etapas anteriores. Con anterioridad a dicha fecha se habían registrado importantes crisis y depresiones económicas pero desde aquí en adelante la misma se fortalecieron y son más recurrentes

Keynes y la macroeconomía del trabajo

Hasta 1930 imperaba en el mundo académico la ortodoxia del liberalismo clásico, desde el punto de vista teórico nadie dudaba de la veracidad de la ley de Say, desde el punto de vista práctico nadie dudaba de los beneficios del libre comercio o de los perjuicios de emitir dinero. La revolución keynesiana transformó la teoría económica y fundamentalmente la política económica. Una política económica que intercambio la ortodoxia del liberalismo clásico por la arbitrariedad, el equilibrio fiscal por el persistente déficit fiscal, el libre cambio en materia de Comercio Exterior por el proteccionismo.

John Maynard Keynes y su teoría general

Éste libro publica una teoría particular sólo aplicable a aquellas circunstancias en las que por existir con carácter generalizado capacidad ociosa en todos los sectores de la economía ésta se encontrará en las fases más profundas de una depresión.

Teoría particular orientada al corto plazo

Esta teoría es sólo aplicable a una economía del corto plazo, esto muestra un importante falencia, debemos argumentar que la misma no es más que una teoría particular sólo aplicable a una economía con desempleo de recursos pero a la vez sesgada al corto plazo

El modelo Keynesiano simple y los componentes de la demanda agregada

La demanda agregada se define como la cantidad total de bienes y servicios que demandan los residentes internos a un nivel determinado de precios del producto. Puede representarse como la suma de las demandas por consumo, inversión y gasto público. La economía operará a los niveles de producción y precios dados por el equilibrio de la oferta y demanda agregadas y este equilibrio determinar el nivel de producción y también el nivel de empleo.

El consumo “estable”

El autor consideraba que el gasto de consumo era una variable estable y que su Principal determinante se encontraba en la renta disponible la cual surgió de la diferencia entre el ingreso y el pago de los impuestos, Sin embargo el consumo necesariamente tiene un componente autónomo.

La inestabilidad de la inversión y los animal spirits

Se asume que la inversión es un elemento autónomo de la demanda agregada lo que implica que no depende de la renta disponible. Afirma que la misma es sumamente inestable y su volatilidad en la principal responsable de la inestabilidad que puede mostrar la demanda agregada y por lo tanto en la producción de la economía. Entonces lo que determina el nivel de inversión es por un lado el tipo de interés y por otro lado el estado de las expectativas empresariales.

Keynes afirma que el inversor se forma a las expectativas en un contexto de completa incertidumbre y guiado por lo que el mismo denomina espíritu animal. En la práctica acuden por un lado a extrapolar tendencias del pasado hacia el futuro, y por otro lado recurren al juicio del resto del mundo.

El gasto público y su efecto multiplicador

Al igual que en inversión el gasto público es un componente autónomo de la demanda agregada. En una economía keynesiana, tanto el gasto público como los impuestos son instrumentos de política económica con una clara finalidad estabilizadora. Entonces el gasto público se convierte en un instrumento de estabilización a corto plazo de la economía en manos del gobierno. Su último objetivo es el de corregir la volatilidad que presenta el gasto de inversión privado para mantener una demanda agregada lo más estable posible. Entonces el efecto multiplicador del gasto público podría definirse como el aumento de ingresos generados por un incremento del gasto público.

La errónea interpretación keynesiana de la Ley de Say

De forma sintética diremos que los mercantilistas afirmaban que las recesiones se debían a que no había suficiente dinero para comprar los bienes ofrecidos y de esta manera los mercantilistas recomendaban que para paliar la depresión sería beneficiosa una expansión de la oferta monetaria ( Keynes era mercantilista). Say decía que lo único que generaba más poder de la compra es la misma producción y el punto central de esta ley es que la oferta crea su propia demanda.

La no neutralidad del dinero en Keynes

Los economistas clásicos afirmaban que el dinero es como un velo monetario que no produce efectos reales sobre la economía pero que Keynes afirmaba que una política monetaria expansiva podía ser efectiva en una situación de desempleo de recursos para generar el empleo.

La inflación según Keynes y sus derivaciones

Hasta que no apareció en escena de la revolución keynesiana en los años 1930 se sostenía que la causa de la inflación era toda política monetaria encaminada aumentar la cantidad de dinero. Sin embargo luego de la revolución ya mencionada los seguidores keynesianas comenzaron a revelar nuevas causas.

La inflación es el aumento sostenido y generalizado del nivel de precios de bienes y servicios, también se define como la caída del valor de mercado o de poder adquisitivo de una moneda en una economía particular

La inflación de demanda

En definitiva en la intensidad del aumento de los precios dependerá del tamaño de la demanda agregada y de la próxima que se encuentra la economía del pleno empleo. El problema con este razonamiento es la incomprensión incomprensión ya mencionada de Keynes respecto de la ley de Say y su pretensión de que existe demanda independientemente de la oferta.

La inflación de costos

La teoría de la inflación de costos es otra de las tantas utilizadas para explicar las causas de la inflación, en este caso la teoría sostiene que el aumento de los costos que enfrentan las empresas empuja el nivel general de los precios hacia arriba. Al hablar de los costos estamos incluyendo los costos laborales, los costos de bienes y servicios y los impuestos y costos financiero. La inflación de costos se explica destacando que los aumentos de los distintos elementos del costo son los responsables que los precios se eleven.

La inflación estructural

La teoría de la inflación estructural sostiene que en economía subdesarrollada la oferta no puede responder rápidamente a los cambios en la demanda porque la estructura productiva es menos flexible. Una de las características de la falta de elasticidad lo que genera presiones inflacionarias básicas. Los estructuralistas también hablan de déficit fiscal observando que la inflación se acentúa cuando se monetiza incrementando la oferta monetaria para convalidar la suba de precios. Uno de los elementos esenciales que intervienen en la generación de precios inflacionarios estructurales en las economías poco desarrolladas reside en la escasa movilidad de los recursos productivos que caracteriza a estas economías, de esta forma vemos como los estructuralistas defienden una inflación no monetaria lo cual es consistente con el keynesianismo.

Resumen continuación capitulo 10 (pag. 469 a 500)

Keynes y los ciclos económicos

Austríacos consideran que las fluctuaciones son consecuencia de factores exógenos (aquellos que se originan en virtud de causas externas al sistema). En cambio, Keynes considera que las fluctuaciones son el resultado de un fenómeno endógeno: la psicología de los mercados de inversión o “Animal spirits” (“la empresa privada es a menudo una lotería y fuente de desigualdades”).

Keynes considera que la política monetaria debe estar al servicio de evitar o suavizar estos ciclos económicos o fluctuaciones, tratando de evitar las depresiones y conservar un casi-auge continuo. Para esto, debe promover políticas que incentiven la inversión y el consumo. Cree que la misma producción promoverá el ahorro y a posteriori, la inversión.

“Los ciclos económicos o fluctuaciones cíclicas pueden ser definidos como las constantes alzas y bajas en el producto de un determinado país”. Keynes quiere terminar con alzas y bajas y transformarlas en una línea recta creciente (grafico pagina 472). En épocas de depresión, Keynes recomienda políticas destinadas a aumentar el consumo y la inversión simultáneamente. Esto difiere con el pensamiento de Hayek (austriaco) para quien la economía NO es solo asignar recursos escasos a necesidades urgentes sino a aquellas necesidades que los individuos consideran importantes. Hayek cree que se necesita tener mucha información sobre el sistema de preferencias y prioridades de los agentes económicos , y lo mejor es a través del sistema de precios (que transmite eficientemente dicha información).

La interpretación Keynesiana sobre las causas de la gran depresión

Crisis del ’30 -> “stocks no vendidos y acumulados”. Para Keynes esto fue el resultado de una insuficiente demanda agregada. La causa estaba para él en el bajo consumo, inestable inversión, gasto publico e importaciones netas (NO en la oferta agregada).

Solución? > que el gobierno tome políticas monetarias expansivas (emitir dinero) para proveer de liquidez al sector privado y publico, y así lograr estimular el consumo, inversión y aumentar gasto público para reactivar sectores económicos estancados. También, en materia de comercio Internacional, Keynes recomendaba apoyar políticas que generaran superávit comercial (incentivando exportaciones y desestimulando importaciones) ej: devaluación del tipo de cambio.

El keynesianismo también apoya políticas fiscales expansivas -> aumentar gasto publico -> efecto multiplicador en la demanda agregada.

La curva de Phillips keynesiana (curva de corto plazo)

Phillips desarrolla en 1958 un trabajo con la relación entre el nivel de los salarios nominales y el desempleo. Demostraba que si la economía estaba cercana al pleno empleo, esta resultaría en una alza de los salarios nominales. Si había desempleo de recursos, los salarios nominales bajarían. A partir de esto, Lipsey desarrolla la curva de Phillips-Lipsey en el corto plazo: afirmaba que existe un trade off entre la inflación y el desempleo (grafico p. 476). Se presentan dos posibles situaciones:

· Sit 1: alto nivel de desempleo y baja inflación. Para bajar nivel de desempleo el hacedor de políticas publicas, mediante política monetaria expansiva, en el corto plazo, puede bajar el desempleo pero al costo de subir la inflación.

· Sit 2: poco desempleo y mucha inflación. Podes bajar la inflación pero al costo de subir el desempleo.

Esto funcionó hasta que en años sesenta se cae en “estanflación= desempleo + inflación” y las políticas keynesianas se pruebas equivocadas. Surge entonces el “monetarismo” (principal representante: milton Friedman).

Milton Friedman y la macroeconomía del dinero

Friedman y su lucha contra la inflación.

· “La inflación es una enfermedad, peligrosa y a veces fatal, que si no se remedia a tiempo puede destruir una sociedad”

· “Ningún gobierno acepta la responsabilidad de haber causado inflación. Culpan por lo general a los privados. Estos pueden conducir a aumentos de precios de bienes individuales pero no pueden generar un incremento general de los precios de los productos porque los privados no pueden emitir billetes ni autorizar a contables a realizar asientos en los libros”

Según Friedman, el remedio para la inflación es la reducción de la tasa de crecimiento de la oferta monetaria.

La teoría cuantitativa del dinero y la causa de la inflación

Ecuación de Fisher : El nivel de precios es proporcional a la cantidad de dinero. Parte de la ECUACION DE CAMBIO (el valor de las transacciones que se realizan en una economía ha de ser igual a la cantidad de dinero existente).

M . V = P . T

M= dinero en circulación

V= velocidad de circulación (numero de veces que el dinero cambia de manos)

P= nivel general de precios

T= numero de transacciones

Según la teoría cuantitativa del dinero, con V y T constantes, ante un aumento de M se incrementa P.

Friedman la toma pero cree que es una “aproximación general” mas que una teoría bien definida, porque reconoce que V y T no son necesariamente constantes.

Se llega así a la conclusión de que la única causa posible de la inflación (incremento generalizado y sostenido en el nivel general de precios) es mediante lo que el modelo IS-LM (de Keynes) llamarían una “política monetaria expansiva” (la emisión de dinero).

La neutralidad del dinero

Para Friedman y monetaristas las variaciones en la masa monetaria solo alteran el nivel de precios sin modificar ninguna variable real, esto es, ni la producción ni el empleo ni la tasa de interes. Esta es la principal diferencia entre monetaristas y keynesianos (Keynes creía en la NO neutralidad en el corto plazo).

Según Friedman, pueden aumentar los precios por variación en masa monetaria pero como los salarios también son precios, estos también aumentan, manteniendo el poder adquisitivo.

La interpretación monetarista de la crisis de los 30

El error de Friedman es no comprender que el problema no fue la contracción crediticia de los años 29-33, sino la expansión ejercida entre 19-33. La depresión era inevitable en 1929.

Friedman identifica la causa de la gran depresión en la contracción del crédito de los años 29-33. La teoría austriaca señala que una vez inmersos en la depresión ya no cabe volver atrás. El proceso de ajuste no puede evitarse. Si implementas de nuevo políticas monetarias expansivas el resultado va a ser peor.

Una critica epistemológica a Friedman

Austriacos comparten con Friedman que la causa de la inflación esta en el fenómeno monetario, pero tienen diferencias. La principal seria epistemológica. Friedman representa una variación del positivismo lógico mientras que los austriacos ven el conocimiento monetario a la luz de una teoría general del conocimiento humano que se denomina praxeologia. Los monetaristas tratan los fenómenos económicos buscando aquel conocimiento cuyo contenido es la experiencia y la evidencia empírica, con el objeto de posibilitar la predicción. Los austriacos no creen en la predicción. Creen que “la historia no nos ofrece material con el cual se construyen teorías económicas de carácter universal ni permite efectuar predicciones cuantitativas de acontecimientos futuros”.

Para los monetaristas la función ultima de la moneda es la medida de valor. Se critica a la moneda por su falta de estabilidad y se la culpa de los ciclos económicos que causan descalabros en la economía del mercado. Creen que el gobierno debe estabilizar el nivel de precios para terminar con los ciclos económicos.

Primera herramienta para paliar ciclos económicos. La regla monetaria.

Tanto keynesianos como monetaristas buscan la estabilización por medio de la manipulación oficial. Keynesianos recomiendan políticas fiscales compensatorias.

Monetaristas buscan la estabilización a largo plazo en una firme expansión del tres al cinco por ciento. Para lograr un máximo de estabilidad en el nivel de los precios recomiendan un aumento de entre el tres al cinco por ciento anual del circulante mas todos los depósitos de los bancos comerciales. Adopción de una tasa fija. El rol de las autoridades monetarias consiste en proporcionar un marco monetario estable que facilite una estabilidad económica razonable.

“Los actos contraciclicos como los que recomiendan los keynesianos por lo general tienen efectos desestabilizadores, ya que es probable que se produzca un desfasaje entre la necesidad de actuar y el reconocimiento de esta por el gobierno, otro desfasaje entre la necesidad de actuar y el acto mismo, y un tercero entre el acto y sus efectos”.

Friedman, sin embargo, no renuncia a la idea de que el gobierno debe controlar la política monetaria.

Segunda herramienta para paliar los ciclos económicos: la independencia del banco central

El capitulo habla de Alan Greenspan, presidente de la reserva federal de USA desde 1987 hasta 2005. Se mantuvo en el cargo mas alla de quien gobernó, y esto demuestra una fuerte independencia del banco central de los EE UU. Su posición esta entre una keynesiana y monetarista.

Una segunda critica a Friedman y la regla monetaria aplicada a la reserva federal

Friedman y monetaristas argumentan a favor de expansión monetaria constante y permanente. Desde la teoría austriaca, esto podría generar desajustes y posterior recesión, porque alteras los precisos relativos y pasan a ser resultado de desiciones políticas y no de estructura valorativa de mercado.

Von mises en teoría monetaria de los ciclos económicos: La magnitud de la expansión no evita sus efectos sino que determina cual será la gravedad del desajuste y del necesario reajuste.

Los austriacos creen que para los monetaristas el antídoto para las depresiones ha sido siempre el mismo: la reinflación. Creen que Friedman procura fijar el tiempo de la recesión sin explicarla y que los monetaristas se equivocan al creer que las recesiones son resultado de contracciones monetarias. “Toman equivocadamente los síntomas por las causas. La reinflacion tiende a agravar los desajustes y demorar los ajustes necesarios”.

Las expectativas adaptativas y la curva de Phillips monetarista

Keynesianos=> análisis a corto plazo

Monetarismo => análisis a largo plazo

(pero que vincula el corto plazo con el largo plazo? La estructura intertemporal de la producción de la escuela austriaca).

Friedman coincide con Keynes que en el corto plazo una política monetaria expansiva puede resultar en una disminución del desempleo. Sin embargo, en el largo plazo la curva debe ser vertical, y se ubicara sobre la tasa natural de desempleo (es aquella a la cual las fuerzas que influyen en la inflación de precios y salarios se encuentra en equilibrio. Si la tasa de desempleo es menor que la natural, la inflación desaceleraría y viceversa. Grafico p. 490).

Para fundamentar esto, Friedman se basa en la noción de expectativas adaptativas (aquellas en que los agentes económicos utilizan datos de los últimos años para predecir situación de los siguientes). Friedman argumenta que al aumentar el gobierno el dinero en circulación estaría reduciendo salarios. Trabajadores se percatan y piden aumentos acorde a inflación (formación de expectativa adaptativa: ponderan inflación de años anteriores para calcular la del siguiente). Si el gobierno quiere que política expansiva surta efecto, debe incrementar inflación por encima de dicha ponderación. Trabajadores renegocian contratos y asi eternamente.

El resultado a largo plazo es que la política monetaria expansiva no es efectiva para reducir el nivel de desempleo al mismo tiempo que eleva el nivel de precios causando inflación en el largo plazo. Es decir, la expansión monetaria no es efectiva para modificar las variables reales de la economía como la producción, el empleo o la tasa de interes.

Las expectativas racionales y la curva de Phillips de los nuevos clásicos

Las expectativas racionales

· Concepto alternativo a expectativas adaptativas que se basa en que los agentes aprenden de sus propios errores, no cometen errores sistémicos, para lograr hacer predicciones mas exactas. Esto no significa que previsiones son siempre exactas. Se pueden volver a equivocar, pero con errores diferentes en cada ocasión.

Como elaboran esas expectativas? En teoría los agentes miran a modelos económicos avanzados, pero en la realidad solo los expertos realizan cálculos que transmiten a través de medios de comunicación.

Implicancias de adoptar modelo de expectativas racionales

Se fortalece mas la teoría cuantitativa del dinero. El modelo de expectativas racionales predice que un aumento en cantidad de dinero provocará expectativas de mas alta inflación para el año siguiente. Los agentes económicos acomodan demandas salariales y precios de los productos (aumento de precios). No afecta variables reales (neutralidad del dinero).

Curva de Phillips de los nuevos clásicos

La ineficacia de la política monetaria no es solo en el largo plazo, como plantean monetaristas, sino también en el corto plazo. Sugieren a gobierno NO aplicar políticas de estabilización, dado que serán ineficaces porque los agentes neutralizaran automáticamente cualquier acción. “La única forma de reducir la tasa de desocupación por debajo de su nivel natural es generar una inflación no anticipada” ( en esto coinciden monetaristas y nuevos clásicos).

La escuela austriaca y la macroeconomía de capital

Mises y su teoría del dinero y el crédito de 1912.

Mises aplica la teoría del valor de Menger al dinero y presenta una nueva teoría del ciclo económico en la que las crisis son provocadas por la inflación y su consecuente mala inversión en los recursos. Demuestra también que la inyección del dinero en la economía nunca es neutral y que su aplicación produce siempre efectos redistributivos.

El debate Hayek vs Keynes de 1930

Las respuestas de Keynes adquirieron mayor relevancia y la teoría austriaca quedo “olvidada”. El autor del texto las quiere retomar en los siguientes títulos.

La causa de la inflación.

Austriacos coinciden con monetaristas en que la inflación es un fenómeno monetario. Pero existen diferencias entre ambos:

1. La definición de inflación: austriacos creen que definir la inflación como aumento de precios sostenido y generalizado no es correcto, es definir el fenómeno por sus consecuencias y no por sus causas. Mises define el inflacionismo como “Aquella política monetaria encaminada a aumentar la cantidad de dinero”. Toda política monetaria que incrementa la cantidad de dinero en el mercado esta causando inflación (ya sea mediante expansión primaria o secundaria de crédito )

2. Los monetaristas no proponen erradicación sino restricción en el incremento de la cantidad de dinero. Según la definición de Mises los monetaristas serian inflacionistas.

3. El fundamento monetarista se basa en la teoría cuantitativa del dinero y los austriacos creen que la misma no contempla las consecuencias mas graves del proceso inflacionario: La mala inversión de recursos y la generalización del correspondiente paro laboral. “La teoría cuantitativa del dinero oculta al investigador los fenómenos subyacentes de naturaleza microeconómica que se ven afectados como consecuencia de las variaciones del nivel general de precios

4. Monetaristas creen que crisis y depresiones se deben solo a contracciones monetarias. Austriacos creen que son resultado de la distorsión que sobre la estructura productiva generan previamente la expansión crediticia y la inflación, a lo largo de un complejo proceso que luego se manifiesta en forma de crisis, contracción monetaria y recesión.

La teoría austriaca del ciclo económico de Von Mises

“No hay forma de evitar el colapso final de todo auge desatado a base de expansión crediticia”. Podes optar por provocar la crisis o dejar que se produzca mas tarde.

Mises estructuro su teoría del ciclo económico partiendo de 3 ideas anteriormente inconexas.

Los aportes tomados por Mises para el desarrollo de su teoría

Mises tomó la demostración de David Ricardo de cómo el gobierno y el sistema bancario tienden a ampliar las disponibilidades dinerarias y crediticias, provocando un alza generalizada de los precios y una subsecuente evasión de oro que da lugar a una contracción monetaria y a una caída de precios.

Otro pensamiento al que Mises recurrió fue el concepto de Bawerk del capital y de la estructura intratemporal del sistema productivo.

Por último, se apoyó en la tesis de Wicksell, quien resaltó la trascendencia que para el sistema económico encerraba una disparidad entre el tipo de interés “natural” (no afectado por la expansión crediticia bancaria) y el interés efectivamente prevalente al producirse tal expansión.

Crédito de transferencia y crédito creado

Mises al explicar su teoría del ciclo, hacía una distinción entre el crédito mercancía y el crédito circulatorio. Machlup, alumno y seguidor de Mises, denominó a estos créditos “crédito de transferencia” y “crédito creado” ya que signa con mayor claridad la distinción.

Como en la estructura intertemporal de la producción, si no se produjera aumento en la oferta monetaria (ósea si no existiese el crédito creado), todos los ahorros monetarios provenientes de ingresos representarían una transferencia real de control de mercado sobre recursos y trabajo de los que reciben los ingresos a potenciales inversores. Los ahorristas habrán prestado una cantidad real de recursos, representados por el valor monetario de estos recursos reales, para actividades de inversión en vez de utilizarlos más directa e inmediatamente en la manufactura de bienes de consumo. Este “crédito de transferencia” de recursos reales para fines de inversión sería devuelto a los ahorristas cuando los créditos monetarios fueran devueltos con el interés acordado. La suma de dinero devuelta tendría la capacidad de adquirir una mayor cantidad de bienes reales y servicios para bienes de consumo. Los proyectos de inversión llevados a cabo con el crédito de transferencia tendrían horizontes temporales consistentes con los ahorros disponibles y con el período por el que se realizaron los créditos.

En el mundo de hoy, por su capacidad de expandir la oferta monetaria, los bancos centrales tienen el poder de crear crédito. El “crédito creado” es indistinguible del “crédito de transferencia” en las transacciones del mercado. Representa unidades adicionales del medio de cambio que son intercambiables con todas las otras unidades de dinero ofrecidas en el mercado a cambio de bienes y servicios. Por ello estas unidades son tan aceptadas en las transacciones de mercado como las unidades de la oferta monetaria existente antes de la expansión crediticia.

El ahorro, la inversión y la ausencia de restricción en el consumo

Mises afirmaba que existe una diferencia entre el proceso de expansión crediticia y de genuina formación de capital ya que no se produce la disminución en la demanda de los consumidores por bienes, servicios y recursos que ocurre normalmente ante la decisión de ahorrar más que antes, para compensar el aumento en la demanda de recursos y trabajo por parte de los inversores que han tomado el crédito creado que se les ofrecía en el mercado de crédito.

En este punto, Mises aplicó su teoría de la no neutralidad de dinero para explicar la consecuencia de eventos que ocurriría con mayor probabilidad desde el punto de vista lógico.

Los créditos recientemente creados pasan a estos factores de producción como mayores ingresos monetarios. Se convierten en los receptores de segunda vuelta del dinero recientemente creado. Salvo que cambien las preferencias intertemporales de estos factores de producción y su disposición a ahorrar, sus demandas reales por bienes de consumo serían las mismas que antes. Aumentaría su demanda monetaria por bienes terminados y servicios en la misma proporción de su ingreso que antes.

Aumento de precios de los bienes de consumo

Como resultado, los bienes de consumo aumentan en precio. Pero como se han reasignado los recursos, hay menos de estos bienes disponibles en el mercado, lo que intensifica el aumento de precios de los mismos. Los vendedores y productores de vienes de consumo se vuelven los receptores de tercera vuelta del dinero recientemente creado. Los productores de bienes de consumo incrementan su demanda por aquellos mismos factores de producción escasos. Los factores de producción que ahora vuelven a ser utilizados en la producción de bienes de consumo se transforman en los receptores de cuarta vuelta del dinero creado.

El boom se convierte en crisis y depresión

Quienes inicialmente tomaron el crédito creado ahora se encuentran con numerosas dificultades para continuar y finalizar algunos proyectos de inversión de largo plazo, dado los crecientes costos de continuar empleando las cantidades requeridas de factores de producción que están regresando a los sectores de consumo de la economía. Comienza a emerger una “crisis” a medida que cada vez más proyectos de inversión a largo plazo no pueden ser continuados por problemas financieros. La demanda por más créditos para poder continuar con los proyectos iniciados presióna la tasa de interés en alza, creando una crisis aún mayor. La fase expansiva o boom se transforma en una fase contractiva o depresión del ciclo.

Esto mismo sostenía Mises en su teoría del Dinero y del Crédito.

Las etapas del ciclo económico

La Teoría del Ciclo Económico Austríaca (ABCT) se le adjudica a Mises y a varios economistas autríacos que la complementaron con avances, como por ejemplo Rothbard que aplicó la ABCT para desarrollar con mayor amplitud que Hayek, la estructura intertemporal de la producción y algunos aspectos monetarios.

También el trabajo de Jesús Huerta de Soto “Dinero, crédito bancario y ciclos económicos ¿” explica las distintas etapas de expansión- boom- crisis- depresión- recuperación, que resumen la ABTC.

Fase 1, expansión:

1. Expansión crediticia (sin aumento del ahorro)

2. No disminuye el consumo

3. La banca concede masivamente nuevos préstamos y se reduce la tasa de interés

Fase 2, expansión:

4. Sube el precio de los bienes de capital

5. Sube la bolsa

6. Se alarga artificaialmente la estructura productiva

7. Aparecen impotantes beneficios contables en el sector de bienes de capital

Fase 3, boom:

8. El sector de bienes de capital demanda más trabajadores

9. Suben nominalmente los salarios de los trabajadores

10. Se generaliza el boom expansivo y bursátil. Especulación desenfrenada.

Fase 4, crisis:

11. Comienza a crecer la demanda monetaria de bienes de consumo (mayores rentas salariales y empresariales se dedican al consumo)

12. En algún momento se detiene el ritmo de crecimiento de la expansipin crediticia: sube la tasa de interés, cae la bolsa.

13. Los rpecios de bienes de consumo comienzan a crecer en términos relativos más que los salarios

14. El sector del consumo experimenta beneficios contables (aumenta su demanda)

15. Bajan los salarios reales “efecto Ricardo”: se sustituye equipo capital por trabajadores.

Fase 5, depresión: