1 PARCIAL

IMPUESTO BIENES PERSONALES

( 1.1 ) Impuesto sobre los Bienes Personales. Los bienes sujetos al impuesto a los Bienes Personales serán :

Todos los bienes materiales e inmateriales que integren el patrimonio del contribuyente, siempre que sean susceptibles de tener valor económico

( 1.2 ) Impuesto sobre los Bienes Personales. Indicar cual de las siguientes afirmaciones es correcta:

En el Impuesto sobre los Bienes Personales, el criterio de vinculación es: Domicilio y Ubicación de los bienes del sujeto.

(1.2) Impuesto sobre los Bienes Personales. Son sujetos del Impuesto a los bienes personales:

los sujetos del país: personas físicasy sucesiones indivisas, por bienes situados en el país y en el exterior; los sujetos del exterior: por bienes situados en el país

( 1.2 ) Impuesto sobre los Bienes Personales. Indicar cuál de las siguientes afirmaciones es correcta:

"Dentro de la ley de Bienes personales, existen casos particulares sobre los sujetos pasivos Sucesiones indivisas: son contribuyentes del impuesto, por los bienes que posean al 31 de diciembre de cada año en tanto dicha fecha quede comprendida en el lapso transcurrido entre el fallecimiento del causante y la declaratoria de herederos o aquella en que se haya declarado válido el testamento que cumpla la misma finalidad"

(1.2) Impuesto sobre los Bienes Personales. Sociedad Conyugal. El marido declara los bienes propios más los bienes de la esposa, excepto:

Todas son correctas

(1.2) Según la Ley del Impuesto sobre los Bienes Personales el esposo debe declarar:

los bienes propios, y la totalidad de los que revisten el carácter de gananciales, con excepción de los bienes adquiridos por la mujer en el ejercicio de su profesión, oficio, empleo, comercio o industria; o aquellos en los cuales exista separación judicial de bienes y aquellos por los cuales la administración los posea la mujer en virtud de alguna resolución judicial.

( 1.2 ) Impuesto sobre los Bienes Personales. Dentro de la ley de Bienes personales, existen casos particulares sobre los sujetos pasivos. En el caso de Condominio :

Cada condominio es responsable por el impuesto por la parte del bien en condominio que le corresponde (art DR.5)

(1.2) El Impuesto sobre los Bienes Personales, correspondiente a las acciones o participaciones en el capital de las sociedades regidas por la Ley 19.550 tendrán el carácter de pago único y definitivo. Las sociedades deberán liquidar e ingresar el gravamen correspondiente a los titulares de las acciones o participaciones en dichas sociedades en carácter de responsable sustituto, en tanto el tenedor sea:

persona física y/o Sucesión Indivisa domiciliada en el país o en el exterior, y/o sociedades y/o cualquier otro tipo de persona ideal domiciiada en el exterior.

*(1.2)En el caso de Cesion de la nuda propiedad de un inmueble por contrato gratuito con reserva de usufructo se consideraran en el Impuesto sobre los Bienes Personales sujetos pasivos del impuesto:

Los usufructarios.

*1.3/ El impuesto sobre los bienes personales, en las cesiones gratuitas de nuda propiedad con reserva de usufructo:

El cedente debe computar la totalidad del valor del inmueble

.

( 1.3 ) Son sujetos del impuesto sobre los bienes personales:

Las personas físicas domiciliadas en el país y las sucesiones indivisas radicadas en el mismo y las personas físicas y sucesiones indivisas radicadas en el exterior

( 1.3 ) Impuesto sobre los Bienes Personales. El Impuesto sobre los Bienes Personales, tiene por objeto:

La posesión o tenencia de bienes al 31 de diciembre de cada año en cabeza de las personas físicas o sucesiones indivisas

( 1.3 ) Impuesto sobre los Bienes Personales. En la ley del IBP, son considerados situados en el país, los siguientes bienes:?

Los patrimonios de empresas o explotaciones unipersonales ubicadas en el país

( 1.3 ) Impuesto sobre los Bienes Personales¿ cuales de los siguientes bienes,se consideran situados en el país?

Los créditos incluido las obligaciones negociables y debentures(con excepción de los cuenta …) del deudor estén ubicados en su territorio

( 1.3 ) En el Impuesto sobre los Bienes Personales Se entiende por bienes situados en el exterior:

Los derechos reales constituidos sobre bienes situados en el exterior

( 1.3 ) Impuesto sobre los Bienes Personales. Se consideran bienes situados en el exterior, según el Impuesto a los Bienes Personales:

La prenda constituida sobre un bien ubicado en Marbella.

( 1.2 ) Impuesto sobre los Bienes Personales. Se presume que las mejoras sobre inmueble, pueden considerarse así, si

En el ejercicio de su habilitación, su importe, supera el 20% del valor residual del bien ajustado

( 1.3 ) En el Impuesto a los Bienes personales, para definir el concepto de mejoras debemos remitirnos al Impuesto a las Ganancias (art 147 del DR de la Ley.). En general se presume que revisten el carácter de mejoras cuando:

Todas las opciones son correctas

* Su importe, en el ejercicio de su habilitación, supere el 20% del valor residual del bien ajustado. *

Se modificó la estructura del bien mejorado, * Se aumentó su vida útil * Si la mejora incrementa sustancialmente el valor del bien

( 1.) Impuesto sobre los Bienes Personales. En general se presume que estamos frente a una mejora cuando:

Todas las opciones son correctas.

* Se modifico la estructura del bien mejorado. *Se aumento su vida útil * Si la mejora incrementa sustancialmente el valor del bien * Su importe, en el ejercicio de su habilitación, supere el 20% del valor residual del bien ajustado

1.4/ Impuesto sobre los Bienes Personales.. Los responsables sustitutos, deberán ingresar el impuesto con carácter de pago único y definitivo por los bienes pertenecientes a los sujetos del exterior, que posean al 31 de diciembre de cada año, valuados según las normas legales y:

Tendrán derecho a reintegrarse el importe abonado, incluso reteniendo y/o ejecutando directamente los bienes que dieron origen al pago ………. 000.

1.4 / En el impuesto sobre los Bienes Personales, los activos en moneda extranjera deben valuarse:

tipo de Cambio Comprador del Banco Nación Argentina al 31 de diciembre de cada año

al tipo de cambio comprador del Banco de la Nación Argentina, sin importar si los mismos se encuentran en el país o no

1.4/ Impuesto sobre los Bienes Personales. En el Impuesto a los Bienes Personales, el costo de adquisición de un inmueble estará compuesto por:

el valor de compra y todos los gastos necesarios para efectuar la operación, como las comisiones, gastos, sellados, honorarios, etc.

1.4/ Bienes Personales. Valuación de inmuebles en el país:

el valor de los inmuebles no puede ser inferior a la que resulta de base pago de los impuestos provinciales

1.4/ Bienes Personales. Valuación

Objetos personales y del hogar , se valuan por su valor de costo

1.4/ Impuesto sobre los Bienes Personales, los automotores en el país, totalmente amortizados:

Se informan a valor cero

1.4/ Impuesto sobre bienes personales. El mínimo exento del impuesto sobre los bienes personales posee las sig. Características:

El importe exento funciona como mínimo exento, es decir que si el activo valuado conforme a las normas de la ley supera este valor queda gravada la totalidad del mismo y no solo el excedente

1.4 / En el Impuesto sobre los Bienes Personales, los pasivos no se pueden deducir con excepción de los importes de los créditos otorgados para compra, construcción o mejora de:

inmuebles destinados a casa – habitación del contribuyente o del causante en caso de sucesiones indivisas

(1.2) Impuesto sobre los Bienes Personales. En el IBP, los bienes en la Provincia de Tierra del Fuego, Antártida e Islas del Atlántico Sur, amparados por el régimen del Promoción, se encuentran:

Exentos

1.5/ Una persona física domiciliada en el país posee cuotas de una cooperativa de trabajo y de una cooperativa de consumo. Frente al impuesto sobre los bienes personales:

Ambas están exentas

1.5/ Impuesto sobre los Bienes Personales: Una persona física, domiciliada en el país, posee al 31/12 los siguientes bienes ubicados en Argentina: I) Títulos públicos (PAR P) $ 20.000. II) Depósito Banco Nación - Caja de Ahorro en pesos 130.000. III) Plazo fijo en pesos $ 30.000. IV) Cuenta corriente en pesos $ 24.000. V) Crédito moneda extranjera $ 27.000. Identifique la opción correcta.

se encuentran exentos los bienes I) II) y III) ***

1.5 / Impuesto sobre los Bienes Personales. Las personas Físicas y sucesiones indivisas del país:

no estarán alcanzadas por el impuesto cuando sus bienes gravados (excluidas las acciones y participaciones en el capital de cualquier tipo de sociedad regida por la ley 19550) valuados de conformidad con las normas legales, resulten iguales o inferiores a $ 305.000.

1.5/ En el Impuesto sobre los Bienes Personales, el mínimo no imponible solo rige para:

personas físicas y sucesiones Indivisas domiciliadas o radicadas en el país.

1.5/ En qué casos debe liquidarse e ingresar el impuesto a los bienes personales?

cuando los bienes, valuados de acuerdo a la normativa vigente; resulten iguales o superiores a $ 305.000.

Además quienes s encuentren inscriptos en el gravamen, aun cuando no se determine el impuesto por el período fiscal, deberán presentar la declaración jurada.

1.6/ Impuesto sobre los Bienes Personales.En la liquidación del impuesto sobre los bienes personales:

NINGUNA ES CORRECTA

1.7/¿ Corresponde presentar la declaración jurada y en su caso el ingreso sobre el impuesto sobre los bienes personales correspondiente a acciones y participaciones societarias, en el caso de una sociedad que se constituyo a mitad del periodo fiscal? :

debe liquidar el gravamen, debiendo considerar el balance de inicio y los datos correspondientes al capital social y aportes consignados en el instrumento de constitución de la sociedad.

REGIMEN SIMPLIFICADO IVA (MONOTRIBUTO)

4.1/ El Régimen Simplificado es un régimen integrado, sustituye a los siguientes tributos:

ganancias, Valor agregado, y Sistema Previsional

4.4/ - 4.1/ El monotributo incluye los siguientes, regímenes:

Régimen Simplificado para Pequeños Contribuyentes, Régimen de Inclusión Social y Promoción del Trabajo Independiente, Régimen Especial de los Recursos de la Seguridad Social para Pequeños Contribuyentes, Régimen Simplificado para los Asociados a Cooperativas de Trabajo y Régimen Simplificado para los Pequeños Contribuyentes inscriptos en el Registro Nacional de Efectores de Desarrollo y Economía Social. (muyyyyyy larga)

4.1/ Un comerciante responsable inscripto en IVA que está en condiciones de optar por el monotributo, debe reintegrar el débito fiscal de las existencias de los bienes??

no existe norma alguna que exija el reintegro del crédito fiscal de las existencia de los bienes a la fecha en que produce efectos el cambio de responsable inscripto de IVA al monotributo

4.2/ En el Régimen Simplificado para pequeños contribuyentes, se debe cumplir condiciones subjetivas y objetivas para que el pequeño contribuyente encuadre en el régimen. Una de las condiciones objetivas que debe cumplir es:

no realizar más de tres (3) actividades simultaneas o no posean más de tres (3) unidades de explotación.

4.2/ En el Régimen Simplificado para pequeños contribuyentes, se debe cumplir condiciones subjetivas y objetivas para que el pequeño contribuyente encuadre en el régimen. Una de las condiciones subjetivas que debe cumplir es:

las personas físicas y sucesiones indivisas en su carácter de continuadoras de las mismas que realicen ventas de cosas muebles, locaciones, prestaciones de servicios, incluida la actividad primaria

4.3/ Cuando el contribuyente no puede inscribirse en el Monotributo o, pudiendo, opte por no hacerlo, se aplicarán las disposiciones que hacen el Régimen General, será sujeto del:

impuesto al Valor Agregado, Ganancia, Ganancia Mínima Presunta y Régimen previsional

4.3¿puede ser un contribuyente monotributista por una actividad y responsable inscripto en el iva por otra?

NO ya que resulta incompatible la condición de monotributista por alguna actividad, por la cual conserve su carácter de responsable inscripto en en el impuesto al valor agregado

4.4/ Una sociedad adherida al Régimen Simplificado:

se categorizan a partir de la categoría D, puede tener como máximo 3 socios, todos los integrantes deben reunir en forma individual las condiciones para ingresar al Régimen Simplificado y debe ingresar el impuesto que le corresponda de acuerdo a la categoría más un 20% por cada socio.

4.1 .Monotributo .en el caso de una sociedad:

Los socios o quienes ejerzan la dirección y/o administración de sociedades comprendidas pero no adheridas Régimen Simplificado,….adherir en forma individual por su condición de integrantes de dicha sociedades

4.4/ En el Monotributo existen ciertos parámetros, entre ellos se destaca el de superficie afectada a la actividad. En qué casos no se debe considerar dicho parámetro:

todos las opciones son correctas

(. Locación de bienes muebles; . servicios de camping; . salones par fiestas infantiles; . taller mecánico)

4.4/ Puede incorporarse al monotributo un sujeto que realice alquileres comerciales gravados en el IVA, por $ 60.000 anuales?

si, puede hacerlo, en tanto no supere tres unidades de explotación

4.4/ En el Régimen Simplificado para Pequeños Contribuyentes, a los efectos de la adhesión y categorización, deben considerarse los ingresos brutos obtenidos por:

las actividades desarrolladas de las ventas, obras, locaciones o prestaciones de servicios. (la mas corta)

4.4/ La Srta. Paloma Tolosa, abogada, inició actividad 01/03/15, en el centro de la ciudad de Villa Carlos Paz. Se dirige a Ud. Para que le efectué la primera re categorización, la cual sería:

en el mes de agosto, tiene tiempo de realizarla hasta el día 20 de septiembre, deberá tomar en cuenta la superficie afectada por la actividad y anualizar los parámetros de los ingresos brutos, alquileres devengados, energía eléctrica consumida.

4.5/ Un sujeto que renuncia al monotributo. Puede volver a actuar en dicho régimen?

ninguna opción es correcta

4.5/ La Srta, Paula Albarrado posee un negocio de venta al por menor de accesorios para dama y adicionalmente presta servicios de estética. Se encuentra encuadrado en la categoría 1. Los ingresos devengados entre el 01/01/2015 por las dos actividades incrementaron un 20% con respecto a los ingresos de la categoría 1. Posee 2 empleados en relación d dependencia; superficie afectada a la actividad 150m2; energía eléctrica consumida 10.000 kw. La Srta podrá permanecr en el Régimen Simplificado para el año 2016?

no podrá permanecer en el Régimen Simplificado (mio ingresos maas categoría)

4.5/ los sujetos quedan excluidos del régimen de monotributo cuando:

adquieren bienes o realicen gastos, de índole personal, por un valor incompatible con los ingresos declarados y en tanto los mismos no se encuentren debidamente justificados por el contribuyente

4.5/ Monotributo: Renuncia. Indique cuál de las siguientes afirmaciones es correcta:

Los contribuyentes adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS) podrán renunciar al mismo en cualquier momento.

4.6/ Los sujetos que deben ingresar las cotizaciones previsionales fijas al Régimen de la Seguridad Social para pequeños contribuyentes:

los mayores de 18 años, quienes no se encuentren obligados por otros regímenes provisionales, los contribuyentes que no realicen exclusivamente la actividad de locación de bienes muebles e inmuebles.

4.6/ El Régimen de información cuatrimestral del Régimen Simplificado para Pequeños Contribuyentes, cuales son los contribuyentes que se encuentran obligados y que deben informar:

los contribuyentes de la categoría F en adelante y aquellos que revistan la calidad de empleadores cualquiera sea su categoría, deben informar: principales clientes, proveedores, datos referidos al consumo de energía eléctrica, datos del local o establecimiento en el que desarrolla la actividad, documentación que respalda las operaciones efectuadas durante el cuatrimestre.

4.6/ En el Régimen de Inclusión Social y Promoción del trabajo independiente, será de aplicación siempre y cuando sean:

trabajadores independientes que necesiten una mayor promoción de su actividad, que posean como máximo una unidad de explotación, no ser contribuyente del impuesto sobre los Bienes Personales

IMPUESTO valor agregado

2.1/ El impuesto al valor agregado en nuestro país, presenta las siguientes características :

Impuesto indirecto al consumo, imposición plurifasica y no acumulativa, regresivo, criterio de sustracción y criterio de incidencia país de destino.

2.1/ Entre las características principales del IVA, se puede mencionar que es un “un impuesto indirecto al consumo” porque:

puede ser trasladado sucesivamente, entre todos los participantes de la cadena, hasta llegar al Consumidor Final (el cual sufre la carga del impuesto ante su imposibilidad de transferirlo) (muyyyy larga)

2.1/ Entre las características principales del IVA, se pueden mencionar que es una

“Imposición plurifásica y no acumulativa”. Esto significa que:

se debe a que el impuesto al valor agregado alcanza a todos los agentes económicos que intervienen en el proceso productivo. Es no acumulativo porque el objeto del impuesto es el mayor valor añadido a cada una de las etapas de circulación y producción de bienes y servicios.

2.1/ Entre las características principales del IVA se puede mencionar:

imposición plurifásica y no acumulativa

2.1/ De las siguientes características , podemos decir que en el caso del IVA estamos ante:

un impuesto indirecto, general, plurifásico y no acumulativo

2.1/ En el Impuesto al Valor Agregado, el “Criterio de Unicidad” establece:

que existiendo una obligación de carácter principal, las prestaciones accesorias siguen la suerte principal.

2.1/ En el Impuesto al Valor Agregado, los contribuyentes de Hecho son :

los consumidores finales

( 2.2 ) El Hecho Imponible , esta integrado por el aspecto objetivo, subjetivo, espacial y temporal.

El aspecto objetivo o material consiste:

en una descripción de la hipótesis de incidencia tributaria

( 2.2 ) Entre los hechos imponibles que generan el IVA podemos encontrar: (art 1 iva)

Las ventas de cosas muebles

( 2.2 ) El hecho imponible en el Impuesto al Valor, consiste en:

la venta de cosas muebles; obras, locaciones y prestaciones de servicios; importaciones definitiva de cosas muebles y prestaciones realizadas en el exterior utilizadas en el país (importaciones de servicios) (la mas larga)

( 2.2 ) Señale a continuación cuáles de las siguientes actividades se encuentran dentro del Objeto del IVA:

Obras, locaciones y prestaciones

( 2.2 )se encuentran alcanzada s por el impuesto al valor agregado, las prestaciones comprendidas en el inciso e) del articulo 3 de la ley , siempre que :

Se realicen en el país

2.2/ Para la ley del IVA se consideran locaciones y prestaciones de servicios :

Los trabajos realizados a través de terceros, sobre inmueble ajeno, entendiéndose como tales las construcciones de cualquier naturaleza, las instalaciones -civiles, comerciales e industriales-, las reparaciones y los trabajos de mantenimiento y conservación.

2.2/ Impuesto al valor agregado. Con relación a la Obra sobre inmueble propio :

Cuando el monto bruto de la factura sea menor a10.000 pesos se debe retener el 100% del IVA, en este caso los 160 pesos

2.2/ Impuesto al valor agregado. Con relación a la Obra sobre inmueble propio

No se encuentra alcanzada, la venta de las obra sobre inmueble propio , realizada por empresas constructoras,

cuando por un lapso continuo o discontinuo de 3 años

cumplido a la fecha en que se extienda la escritura traslativa de dominio o otorge posesión si este acto fuere anterior ,

…hubieran permanecido sujeto a arrendamiento

2.2/ En el Impuesto al Valor Agregado, los importadores de servicios deben cumplir una serie de requisitos para encontrarse alcanzado por el impuesto, ellos son:

prestaciones de servicios realizadas en el exterior, cuya utilización o explotación efectiva se lleve a cabo en el país,

los importadores seansujetos del impuesto por otros hechos imponibles y revistan la calidad de responsables inscriptos

( 2.2 ) impuesto al valor agregado. Hechos conexos:

Todas las opciones son correctas.

( 2.2 ) Impuesto al valor agregado. Conforme a lo establecido por el Art. 2 de la ley de IVA, se considera venta:

Las operaciones de los comisionistas, consignatarios u otros que vendan o compren en nombre propio pero por cuenta de terceros

( 2.2 ) Impuesto al valor agregado. Cuál de los siguientes conceptos se asemeja a la definición de venta de cosas muebles ?

una permuta

( 2.2 ) En el Impuesto al Valor Agregado, se considera venta:

el concepto que incluye la incorporación de bienes, de propia producción, en los casos de locaciones y prestaciones de servicios exentas y no gravadas, aun cuando el proceso de incorporación se efectúe en el lugar donde se realiza la prestación o locación y éstas se llevan a cabo en forma simultánea.

( 2.2 ) Según el Art. 2 de la Ley del impuesto a l Valor Agregado, determina una serie de conceptos asimilables a venta :

venta, permuta, dación en pago, adjudicación por disolución de sociedades, aportes sociales, ventas y subastas judiciales.

( 2.2 ) Un sujeto responsable inscripto en el IVA, es habitualista en la comercialización de electrodomésticos . Decide retirar un LCD , que se encontraba destinado a la venta , para destinarlo a su uso personal . Indique la opción correcta.

La operación se encuentra alcanzada

( 2.2 ) IVA. Indique qué operación se encuentra excluida del ámbito del Impuesto al Valor Agregado:

todas son correctas (Equis SA)

2.2/ La Ley de IVA establece que se encuentran alcanzadas por el impuesto, las obras, locaciones y prestaciones de servicios. Se pueden mencionar entre ellas : (art3)

Todas son correctas

( 2.2 ) En el Impuesto al Valor Agregado, la siguiente situación están alcanzada por el impuesto:

la empresa constructora DINOCOR construyó departamentos en el terreno de su propiedad,

los que son alquilados por un plazo superior a dos años y en el tercer año los vende.

2.2/ Un contribuyente de IVA aporta un tractor como aporte de capital para la construcción de una nueva sociedad de cual será socio. El aporte de dicho bien estará:

gravado¸ ya que, conforme a lo establecido por el art 2 de la ley se considera venta al aporte realizado (caso en especie)

2.2/ Un comerciante vende mercadería s gravadas que se encuentran en Aduana, por no habe rse producido hasta dicho momento el despacho a plazo……….. mercadería). En el IVA dicha venta se encuentra :

no alcanzada. Ya que, al no nacionalizarse, aún no se ha configurado la importación por consumo.

2.2/ Una empresa argentina es contratada por Vinos Chilenos – sociedad de Chile – para realizar una investigación de mercado de un producto a ser insertado en el mercado chileno. En el IVA tales prestaciones se encuentran :

exentas, por tratarse de una exportación de servicios

( 2.2) Impuesto al Valor Agregado, Ignacio B. es un licenciado en admistracion de empresa que presta en Argentina en ser… hotelería a una sociedad en Maiamo que esta instalado en Estado Unidos una cadena de hoteles

El decreto reglamentario le otorga el tratamiento aplicable a una explotación

2.3/ Un comerciante entrega bienes gravados de su negocio, en pago de una deuda comercial .En el IVA dicha operación estará :

Gravada a la alícuota correspondiente a los bienes entregados

2.3/ IVA. Indique qué operación se encuentra gravada en el impuesto al Valor Agregado:

Equis SA vende en nuestro país 100 cajones de sidra

2.3/ Los sujetos pasivos del IVA , quienes :

Presten servicios gravados, aunque no los presten habitualmente

2.3/ No son sujetos pasivos del impuesto al valor agregado:

ninguna es correct0

2.4/ Cuáles son requisitos que deben verificarse en forma conjunta para que se considere perfeccionado el hecho imponible en el IVA para venta de cosas muebles?

la venta debe realizarla alguno de los sujetos determinados en la ley, y la cosa mueble debe estar situada en el país en el país en el momento de la venta.

2.4/ En el Impuesto al Valor Agregado, el hecho imponible se perfecciona:

en el caso de ventas, en el momento de la entrega del bien, emisión de la factura respectiva, o acto equivalente, el que fuere anterior.

2.4/ El Hecho Imponible en el IVA, para el caso de venta de bienes muebles registrables se perfecciona:

en el momento de la entrega del bien, emisión de la factura o acto equivalente , lo que sea anterior

2.4/ Impuesto al Valor Agregado. En el caso del servicio de energía eléctrica regulado por medidor ,

el hecho imponibl e se perfecciona:

en el momento en que se produzca el vencimiento del plazo fijado para el pago del precio o el de su percepción, total o parcial, lo que fuera anterior

2.4/ El hecho imponible en el IVA, para el caso de señas o anticipos que congelan precio, se perfecciona:

en el momento en el que le señas o anticipos sehagan efectivas,únicamente respecto al importe recibido

2.4/ Licenciado Zarate …..

30/04/2013

2.4/ Una empresa fabrica y vende muebles de madera , el día 02/08/2016 un cliente le encargo una cuna,

se facturó el 03/08/2016, fabricación y puesta a disposición fue 24/08/2016, se presentó a pagar el 01/09/2016 y los retiro del depósito el 10/09/2016. Determinar el nacimiento del hecho imponible en el caso de venta de cosa mueble:

03/08/2016 ---(entrega de bienes) *** (para mi es el 03/08 facturo antes entrega del bien)

2.4/ El Sr, Castro dedicado a la producción y comercialización de muebles de oficina , realiza la siguiente operación:

el día 05/08/12 factura dos escritorios por $ 4000 que había entregado el 29/07/12, habiendo sido la cobranza el 30/07/12 $1000, el 04/08/12 $3.000 y el 06/08/12 emitió una Nota de crédito por $ 500, el hecho imponible se perfecciona el:

29/07/2012 ---(entrega de bienes)

2.4/ La firma ARCE SRL, dedicada a la comercialización de electrodomésticos ;

entrega dos tv por $ 1.000 el día 07/08/12, que fueron pagados el 10/08/12 $ 300, el 15/05/12 $ 300,

el 19/08/12 $400, correspondientes a la factura emitida el 05/08/12. El hecho imponible se perfecciona el:

05/08/12 -------- (Día que se emitió la factura).

2.4/ El Sr. López, responsable inscripto en IVA, asesoró a la firma TT SA , al la cual facturó el 20/06/13 los honorarios correspondientes a servicios prestados en el año 2013 (servicio continuo) por $ 3.000. la factura fue cancelada de la siguiente forma: el 01/07/13 $ 1.000; el 05/07/13 $ 500; el 15/08/13 $ 500 y el 20/08/13 $ 1.000. el hecho imponible en IVA se perfecciona el:

31/05/2013-------- ( termino la ejecucion)

2.4/ Impuesto al Valor Agregado. Un productor agropecuario contrató el 10/01, los servicios de “Zeta SA” para la aplicación de agroquímicos en su campo . El 15/02, se realizó la aplicación del agroquímico. El pago por tales servicios se realizó el 20/04 del mismo año, mediante la entrega de 10 TN de soja. Cuándo se perfecciona el hecho imponible?

se perfeccionó para ambas partes 20/04 -----( entrega bien soja caso especial)

2.5/ El contador jj se dedica al asesoramiento tributario y además es sindico en una s.a . (acredita efectiva prestación de servicio y existe una razonable relación entre el honorario y la tarea desempeñada). Sus ingresos, en el IVA se encuentran:

Gravados los procedentes del asesoramiento tributario y exento los honorarios de sindico.

2.5/ La firma agropecuaria El Sosiego Posee el 50% de un local situado en la Ciudad de Córdoba .

Dicho inmueble se encuentra alquilado por un valor mensual de $ 7.000,00. El tratamiento en el IVA es:

Alcanzado

2.5/ Cómo es el tratamiento en IVA del alquiler de inmuebles para conferencias; reuniones, fiestas y similares

gravados

2.5/ Impuesto al Valor Agregado. Indique cuál de las afirmaciones es correcta , sobre las exenciones previstas en el IVA:

está exenta el agua ordinaria natural, la leche fluida o en polvo, entera o descremada sin aditivos , cuando el comprador sea un consumidor final, el Estado Nacional, las provincias, municipalidades o la ciudad Autónoma de BB AA u organismos centralizados o descentralizados de su dependencia, comedores escolares o universitarios, obras sociales o entidades comprendidas en los incisos e), f), g) y m) del artículo 20 de la Ley de Impuesto a las Ganancias.

(el pan común NOO)

2.5/ En el IVA , el agua ordinaria natural , la leche fluida o en polvo y el pan común , cuando el comprador es un consumidor final ,se encuentra

Ninguna de las opciones es correcta (pan 10,5% otras exentas)

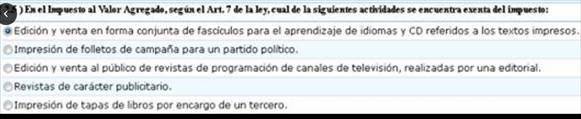

2.5/ En el Impuesto al Valor Agregado según el art 7 de la ley ,cual actividad se encuentra se exenta

Venta de leche en polvo a consumidor final (no agua mineral)

2.5/ En el Impuesto al Valor Agregado, según Art. 7 de la ley, cuál de la siguiente actividad se encuentra exenta del impuesto:

servicios prestados por un buque de carga de semillas oleaginosas y cereales del Puerto de Mar del Plata con destino a Brasil

???

???

Revistas de carácter publicitario ¿

(2.5) En el Impuesto al Valor Agregado según Art. 7 de la ley , cual de las siguientes locaciones se encuentra exenta del impuesto

Locacion de inmueble destinado a casa-habitación , valor mensual de $2.000

2.5/ En el Impuesto al Valor Agregado, cuál de las siguientes colocaciones y prestaciones financieras se encuentra alcanzad a por el impuesto:

interés de un préstamo para construir locales comerciales

(2.5) un sujeto dicta un curso, cuyo costo incluye el valor de un libro, el cual no se puede adquirir por separado

¿Cómo será el tratamiento para el impuesto del valor agregado?

Para mi es extencion no procede ,

(2.5) En el Impuesto al Valor Agregado, cual de las siguientes locaciones se encuentra alcanzada del impuesto

Locación de inmuebles rural destinado en su totalidad para la instalación de una planta de afluentes cloacales , el valor ..$5.000

2.5/ Ley del impuesto al valor agregado. Indicar cuál de las siguientes afirmaciones es correcta :

ninguna es correcta

2.5/ Cuál sería la situación frente al IVA de una empresa unipersonal que posee la concesión del comedor para el personal de una empresa industrial ?

Si el comedor no tiene entradas que dan a la calle y el servicio es prestado solo para el personal de la empresa, está exento.

2.5/ En el Impuesto al Valor Agregado, un médico recibe honorarios de la Obra Social de Empleados de Comercio por afiliados obligatorios a la misma, por prestaciones en su consultorio particular . En el impuesto dicha prestación se

Exento

2.5/ En el IVA, la venta, locación, importación definitiva y las prestaciones de servicio hubieran gozado de un tratamiento preferencial en razón de un destino expresamente determinado , y se lo cambiara , nacerá la obligación de ingresar:

Dentro de de los 10 días hábiles de realizado el cambio.

2.6/ En el impuesto al Valor Agregado, el impuesto resultante se liquidará por mes calendario sobre la base de una declaración jurada. Existe un único sujeto que puede realizar declaración jurada mensual y optar por

los sujetos que realicen exclusivamente actividad agropecuaria

2.6/ En términos generales , el impuesto al valor agregado se liquidará y abonará :

por mes calendario, en carácter de declaración jurada, excepto en la actividad agropecuaria

2.6/ En el Impuesto al Valor Agregado, el saldo técnico a favor del contribuyente . Art 24 1° Párrafo de la Ley, es utilizable:

Sólo contra futuros débitos fiscales.

2.6/ La empresa “Zeta SRL” realizó la compra de mercadería para su negocio, y recibió la factura respectiva.

A las 48 hs , recibe un llamado de su proveedor, indicando que, debido a las cantidades y a la forma de pago,

en efectivo, se otorgó a “Zeta SRL” un descuento. Cómo debe declarar “Zeta SRL” su posición fiscal ?

se debe computar, por un lado el crédito fiscal total de la operación, y por otro lado el débito fiscal producto del descuento conseguido

2.6/ La empresa Equis SRL vende heladeras. El 1° del mes en curso como consecuencia de algunos acuerdos comerciales, f acturaron algunas operaciones, con posterioridad otorgo a un cliente un descuento por las operaciones facturadas. Como debe declarar equis SRL su posición fiscal ?

Se debe computar por un lado debito fiscal total de la operación; por otro lado el crédito fiscal producto del descuento otorgado. (la mas larga)

( 2.6 ) Impuesto al valor agregado. Una empresa tiene en el período , un Débito Fiscal de $13.500, y un Crédito fiscal de $28.000. Identifique la opción correcta

Tiene un Saldo Técnico a favor del Fisco de $14.500 ( DF-CF = (13.500) - (28.000 ) (=14.500 a favor del contribuyente).

2.6/ Impuesto al valor agregado. Si una empresa tiene en el período un Crédito Fiscal de $ 23.600, y un Débito fiscal de $ 47.000. Cuál es su posición ante el Fisco ?

debe ingresar $ 23.400 al Fisco ( DF-CF = (47.000) - (23.600) =23.400 a favor del fisco )

2.6/ Impuesto al valor agregado. Si una empresa tiene en el período un Crédito Fiscal de $ 13.500, y un Débito fiscal de $ 18.000. Cuál es su posición ante el Fisco ?

debe ingresar $ 4.500 al Fisco ( DF-CF = (13.500) - (18.000) =4.500 a favor del fisco )

2.6/ Ley del Impuesto al Valor Agregado. Si una empresa tiene en el período un Crédito Fiscal de $ 10.000, y un Débito Fiscal de $ 18.000. Cuál es su posición ante el Fisco ?

tiene un Saldo Técnico de $ 7.500 a favor del fisco ( DF-CF = (10.000) - (18.000) = 7500 a favor del fisco )

( 2.6 ) Realice la Declaración Jurada de IVA de una empresa, considerando los siguientes datos: La empresa realizó ventas (alícuota al 21%) por un importe de $300.000; el crédito fiscal del mes suma $52.500; tiene un saldo de libre disponibilidad del mes anterior por $1.500; retenciones sufridas en el mes en curso por $3.500; y un saldo técnico del mes anterior de $4.500 , a favor del contribuyente . ¿A cuánto asciende el saldo a ingresar ?

El saldo a ingresar asciende a $1.000

Débito Fiscal del período MENOS Crédito Fiscal del período MENOS Saldo Técnico a favor proveniente del período fiscal anterior = Saldo Técnico del Período (A favor AFIP o A favor Contribuyente).

MENOS Ingresos directos del período (Pagos a cuenta, Retenciones sufridas, Percepciones sufridas) = Saldo de Libre Disponibilidad del período MAS Saldo a favor de períodos anteriores provenientes de ingresos directos.

DF-CF = (300.000 x21% =63.000) menos CF (52.500) (ST=10.500) MENOS Saldo Técnico del mes anterior (4.500)= SALDO TÉCNICO DEL PERÍODO A FAVOR DE AFIP 6.500. Luego se RESTA el saldo SLD mes anterior ($1.500) y las Retenciones ($3.500). Saldo a ingresar = $1.000.

( 2.6 ) Realice la Declaración Jurada de IVA de una empresa, considerando l os siguientes datos: La empresa realizó

ventas (gravadas al 21%) por un importe de $280.000; el crédito fiscal del mes suma $52.500; tiene un saldo de libre disponibilidad del mes anterior por $1.000; retenciones sufridas en el mes en curso por $1.500; y un saldo técnico, a favor del contribuyente, correspondiente al mes anterior de $1.500 . Identifique la opción correcta:

El saldo técnico del período es de $4.800 a favor del fisco

Débito Fiscal del período MENOS Crédito Fiscal del período MENOS Saldo Técnico a favor proveniente del período fiscal anterior = Saldo Técnico del Período (A favor AFIP o A favor Contribuyente). MENOS Ingresos directos del período (Pagos a cuenta, Retenciones sufridas, Percepciones sufridas) = Saldo de Libre Disponibilidad del período MAS Saldo a favor de períodos anteriores provenientes de ingresos directos. Entonces: DF-CF = (280.000 *21% = 58.800) menos CF (52.500) =6.300 a favor del fisco) MENOS Saldo Técnico del mes anterior (1.500)= SALDO TÉCNICO DEL PERÍODO A FAVOR DEL FISCO 4.800.

Luego se RESTA el saldo SLD mes anterior (1.000) y las Retenciones ($1.500). Saldo a ingresar AL FISCO = $2.300.

2.6/ Realice la declaración jurada de IVA de una empresa considerando los sig. Datos: la empresa realizo vtas (gravadas al 21%) por un importe de $ 280.000; el crédito fiscal del mes suma $ 52.500; tiene un saldo de libre disponibilidad del mes anterior por $ 1.000; las retenciones sufridas en el mes en curso alcanza la cifra de $ 1500; posee un saldo técnico a favor de contribuyente correspondiente al mes anterior de $ 2500 , a cuánto asciende el nuevo saldo a ingresar ?

El saldo del periodo asciende a $ 1.300.

( 2.6 ) Realice la Declaración Jurada de IVA de una empresa, considerando los siguientes datos: La empresa realizó ventas (gravadas al 21%) por un importe de $380.000-neto-; el crédito fiscal del mes suma $60.500; tiene un saldo de libre disponibilidad del mes anterior por $1.000; retenciones sufridas en el mes en curso por $1.500; y un saldo técnico, a favor del contribuyente, correspondiente al mes anterior de $2.500. ¿ ¿A cuánto asciende el saldo a ingresar?

$14300

Débito Fiscal del período MENOS Crédito Fiscal del período MENOS Saldo Técnico a favor proveniente del período fiscal anterior = Saldo Técnico del Período (A favor AFIP o A favor Contribuyente). MENOS Ingresos directos del período (Pagos a cuenta, Retenciones sufridas, Percepciones sufridas) = Saldo de Libre Disponibilidad del período MAS Saldo a favor de períodos anteriores provenientes de ingresos directos. Entonces: DF-CF = (380.000 *21% = 79.800) menos CF (60.500) =19.300 a favor del fisco) MENOS Saldo Técnico del mes anterior (2.500)= SALDO TÉCNICO DEL PERÍODO A FAVOR DEL FISCO 16.800.

Luego se RESTA el saldo SLD mes anterior (1.000) y las Retenciones ($1.500). Saldo a ingresar AL FISCO = $14.300

2.6/ Realice la declaración jurada de IVA de una empresa considerando los sig . Datos: la empresa realizo vtas netas durante el periodo (gravadas al 21%) por un importe de $ 380.000; el crédito fiscal suma $ 60.500; tiene un saldo de libre disponibilidad del mes anterior por $ 1.000; las retenciones sufridas en el mes en curso alcanza la cifra de $ 1500; posee un saldo técnico a favor de contribuyente correspondiente al mes anterior de $ 2500 , a cuánto asciende el nuevo saldo técnico ?

El saldo técnico del periodo asciende a $ 16.800 a favor del fisco.

Débito Fiscal del período MENOS Crédito Fiscal del período MENOS Saldo Técnico a favor proveniente del período fiscal anterior = Saldo Técnico del Período (A favor AFIP o A favor Contribuyente). MENOS Ingresos directos del período (Pagos a cuenta, Retenciones sufridas, Percepciones sufridas) = Saldo de Libre Disponibilidad del período MAS Saldo a favor de períodos anteriores provenientes de ingresos directos. Entonces: DF-CF = (380.000 x21% =79.800) menos CF (60.500) MENOS Saldo Técnico del mes anterior (2.500)= SALDO TÉCNICO DEL PERÍODO A FAVOR DE AFIP 16.800. Luego se RESTA el saldo SLD mes anterior ($1.000) y las Retenciones ($1.500). Saldo a ingresar = $14.300

2.6/ Realice la declaración jurada de IVA de una empresa considerando los sig . Datos: la empresa realizo vtas netas durante el periodo (gravadas al 21%) por un importe de $ 380.000; el crédito fiscal suma $ 60.500; tiene un saldo de libre disponibilidad del mes anterior por $ 1.000; las retenciones sufridas en el mes en curso alcanza la cifra de $ 1500; posee un saldo técnico a favor de contribuyente correspondiente al mes anterior de $ 2500 , a cuánto asciende el nuevo saldo técnico ?

El saldo técnico del periodo asciende a $ 16.800 a favor del fisco.

Débito Fiscal del período MENOS Crédito Fiscal del período MENOS Saldo Técnico a favor proveniente del período fiscal anterior = Saldo Técnico del Período (A favor AFIP o A favor Contribuyente). MENOS Ingresos directos del período (Pagos a cuenta, Retenciones sufridas, Percepciones sufridas) = Saldo de Libre Disponibilidad del período MAS Saldo a favor de períodos anteriores provenientes de ingresos directos. Entonces: DF-CF = (380.000 x21% =79.800) menos CF (60.500) MENOS Saldo Técnico del mes anterior (2.500)= SALDO TÉCNICO DEL PERÍODO A FAVOR DE AFIP 16.800. Luego se RESTA el saldo SLD mes anterior ($1.000) y las Retenciones ($1.500). Saldo a ingresar = $14.300

2.7/ Impuesto al valor agregado. Precio neto . Indique la afirmación correcta:

Son integrantes del precio neto gravado -aunque se facturen o convengan por separado- y aun cuando considerados independientemente no se encuentren sometidos al gravamen, los servicios prestados conjuntamente con la operación gravada o como consecuencia de la misma, referidos a transporte, limpieza, embalaje, seguro, garantía, colocación, mantenimiento y similares.

2.7/ En el Impuesto al Valor Agregado, la base imponible del impuesto se obtiene a partir del precio neto de venta, de la locación o prestación de servicios. No son integrantes del precio neto :

impuestos internos e impuestos al Valor Agregado

2.7/ En el Impuesto al Valor Agregado, la base imponible en las locaciones de inmuebles gravadas estará compuesta por:

precio estipulado en el contrato, también los montos que por cualquier otro concepto se estipulen como complemento excepto gravámenes, expensas, los gastos tasas y servicios que el locatario tome su cargo.

2.8/ Impuesto al Valor Agregado:

tratamiento de incobrables; los créditos incobrables no pueden generar crédito fiscal alguno ni disminuir el monto del débito fiscal

( 2.8 ) Impuesto al valor agregado. En el supuesto caso que una empresa realice una compra de materia prima por la suma de $10.000. El crédito fiscal facturado, y discriminado asciende a 2.500. A cuánto asciende el crédito fiscal que se puede computar en la Declaración Jurada, si se encuentra sometido a la alícuota general del iva:

El crédito fiscal que se puede computar asciende a $2.100 ($10.000x21%)

2.8/ Impuesto al valor agregado. Una empresa dedicada a la venta de heladeras , realizó la compra de un Ford KA . A cuánto asciende el importe máximo que se puede computar cómo crédito fiscal?

el importe máximo que se puede computar es de $ 4.200

2.8/ Impuesto al valor agregado. En el supuesto caso que una empresa realice una compra de pan común sin envasar por la suma de $ 30.000. el crédito fiscal facturado, y discriminado asciende a 6.5000. A cuánto asciende el crédito fiscal que se puede computar en la Declaración Jurada:

el crédito fiscal que se puede computar asciende a $ 3.150 ----- ($30.000 x 10,5%)

( 2.8 ) En el caso de tener ingresos gravados y exentos frente al IVA, ¿qué se debe hacer con el Crédito Fiscal?

En caso de no poder segregar el Crédito Fiscal por actividad, se debe prorratear el mismo (art13SAM L3 p. 54 y ss.)

( 2.8 ) En el caso de un contribuyente que tiene dos actividades ,una alcanzada por el IVA y otra exenta ,con respecto al Crédito Fiscal . Identifique la opción correcta

En el caso que no pueda atribuir el Crédito Fiscal correspondiente a cada actividad,debe prorratear el mismo

2.8/ En el Impuesto al Valor Agregado, el saldo del Art 24 1 ° párrafo de la ley a favor del contribuyente debe

los Débitos Fiscales correspondiente a los ejercicios fiscales siguientes del mismo sujeto

2.8/ En el Impuesto al Valor Agregado, el Crédito Fiscal para resultar computable deben cumplirse los siguientes requisitos:

el impuesto debe ser facturado y discriminado, el impuesto facturado no debe ser superior al importe que resulte de aplicar la alícuota sobre la base de medida, que se vincule con operaciones gravadas, y que el crédito sea imputable al periodo fiscal que se liquida

2.9/ Una persona física se dedica a la construcción de uno o dos propiedades (casas para viviendas) por año, con el fin de obtener lucro con la venta de los mismos. Vende una de ellas en el mes de agosto de 2009 . Frente al IVA se trata de una operación:

gravada al 21% (este otro examen)

gravada 10,5% (mi examen)

2.9/las alícuotas vigentes del Impuesto al Valor Agregado (excepto para diarios , revistas y publicaciones perioicas , ventas y locaciones de espacios publicitarios ) son :

Alícuotas de 50% de la alícuota general; 21%; 27%

2.9/ Impuesto al valor agregado. Cuál de las siguientes actividades se encuentran alcanzados con la alícuota reducida ?

los servicios de asistencia sanitaria médica y paramédica que brinden o contraten las cooperativas, las entidades mutuales y los sistemas de medicina prepaga, a afiliados propios.

2.10/ La Ley del impuesto al Valor Agregado, los consignatarios o comisionistas son :

sujetos pasivos del impuesto porque actúa en nombre propio y por cuenta de un tercero, comprando o vendiendo bienes, el impuesto lo determina en función de un régimen especial establecido en la ley.

*********************************************************************************************************************

2 PARCIAL

3.1/¿Cuáles son los conceptos sujetos a retención en el IVA?

Los operaciones que puedan dar lugar al crédito fiscal ,tales como compra de cosas muebles, locaciones de obras y locaciones o prestaciones de servicios contratados

3.1/ El régimen general de retención a proveedores de empresas (RG 2854) establece un régimen de retención aplicable a las operaciones que por su naturaleza puedan dar lugar a la generación de crédito fiscal, tales como:

compra venta de cosas muebles, incluidos los bienes de uso aun cuando adquieran el carácter de inmuebles por accesión, las locaciones de obras y locaciones prestaciones de servicios.- (la mas larga)

(3.1) Según el régimen de RETENCIÓN a proveedores de empresas (RG2854) serán sujetos pasibles de retención los vendedores, locadores o prestadores del Art. 1° siempre que revistan:

Revistan el carácter de responsables inscriptos o no acrediten su calidad de responsables inscriptos,

exentos o no alcanzados en el impuesto al valor agregado, los Exportadores Nomina anexo III RG (Afip) 2854.

3.1/ La retención de IVA tendrá para los sujetos pasivos de las mismas el carácter de:

NIGUNA ES CORRECTA

3.1/ Según la Resolución General (AFIP) 2408, los agentes de percepción no deberán efectuarla cuando se trate de operaciones realizadas con los siguientes sujetos:

beneficiados con regímenes de promoción que otorguen la liberación o el diferimiento del Impuesto al Valor Agregado, Agentes de percepción del presente régimen, Entidades Financieras sujetas a las disposiciones de la Ley 21.526 y sus modificaciones, Empresas enumeradas en el Dto. 2058/19

(SI INCLUIDAS ----mercados de cereales y consignarlos de hacienda) (la mas corta)

3.1/ Según la resolución general (AFIP) 2408, el importe de percepción se determinara aplicando sobre:

El precio neto de la operación que resulte de la factura o documento equivalente, se aplicara la alícuota del 3% y del 1,5% para las operaciones gravadas a la alícuota del 10,5%.

3.1/ La RG 2854 establece un régimen general de retención de IVA la cual dispone que, para las operaciones alcanzadas por la alícuota reducida del Art. 28 de la Ley, el porcentaje de retención será:

alícuota del 8,40%

3.1/ Qué alícuota de retención corresponde en función de la RG 2854/10, para un pago de locación de servicios (excepto construcción)?

la alícuota es 16,80%.

3.1/ Se puede utilizar como pago a cuenta del Impuesto al Valor Agregado:

una porción de las Contribuciones Patronales efectivamente pagadas; el Impuesto sobre los combustibles líquidos contenidos en las compras de gas oíl; pago a cuenta por operaciones de compraventa, matanza, faenamiento de ganado bovino, porcino; y pago a cuenta en función del volumen o peso industrializado de trigo.

3.1/ Según lo determina la RG AFIP 2408/08, dentro de las operaciones sujetas al régimen de percepción de IVA, se encuentran:

ninguna opción es correcta

(3.1) Dentro de las operaciones sujetas a percepción , según RG AFIP 2408/08 ,se encuentran:

ventas de cosas muebles gravadas en el impuesto al valor agregado a responsables inscriptos. ; prestaciones y locaciones de servicios gravados en el IVA a responsables inscripto

3.1/ Cuál de las siguientes operaciones se encuentran alcanzadas por el Régimen de Retenciones del IVA dispuesto por la RG 2854/10? (ver!!) (no todas son correctas)

* compra venta de casa mueble, incluido los bienes de uso, aun cuando adquieran el carácter de inmuebles por accesión

* locaciones de obras y locación de inmuebles o prestación de servicio

3.1/ A los efectos de la RG 2854/10, cuando se efectúen pagos en especie: ART 7 RG

NIGUNA DE LAS OPCIONES ES CORRECTA Y COMPLETA

( 3.1 ) Regímenes de retención y percepción. Se puede afirmar que:

"La retención es el acto de detraer una suma al momento del pago; mientras que la percepción, es el acto mediante el cual, se cobra una suma adicional al monto de la obligación a cancelar."

3.1/ Se puede afirmar que la percepción del tributo en la fuente:

constituye una excepción a la obligación de pago diferida en el tiempo.

3.1/ Es posible afirmar que los agentes de retención IVA, son designados:

- por AFIP

· Por el fisco, mediante una resolución general que se publica en el Boletín Oficial. Al efectuar las retenciones, los agentes deben emitir un certificado de retención, que es entregado al sujeto retenido

3.1/ Se puede afirmar que una retención es:

el acto de detraer una suma, al momento del pago.

3.1/ Se puede afirmar que una percepción es:

- ninguna opción es correcta

· es el acto mediante cual se cobra una suma adicional al monto correspondiente a la obligación a cancelar

· un régimen de percepción, es aplicable cuando la empresa o sujeto que actúan en carácter de agente (o la DGA), agrega al precio un determinado importe en concepto de algún gravamen (IVA, Ganancias, Ingresos Brutos).

(3.1) se puede afirmar que una PERCEPCION es:

Ninguna respuesta es correcta

3 .1/ La percepción del tributo en la fuente, deberá practicarse: (sam L 4 pag 9)

al momento de perfeccionarse el hecho imponible.

3.1/ La figura de la percepción en la fuente:

* está prevista en la ley argentina de procedimiento tributario

( 3.1 ) La figura de la retención en la fuente es:

El acto de detraer una suma al momento del pago, mientras que contrariamente, la percepción es el acto mediante el cual se cobra una suma adicional al monto correspondiente a la obligación a cancelar

el Régimen de Retención: es aquél cuando a un determinado proveedor de un bien o servicio, al momento de efectuarle el pago, la empresa o sujeto que actúa como agente de retención, le detrae un importe determinado, en concepto de algún gravamen (IVA, Ganancias, Ingresos brutos). Mientras que, un régimen de percepción, es aplicable cuando la empresa o sujeto que actúan en carácter de agente (o la DGA), agrega al precio un determinado importe en concepto de algún gravamen (IVA, Ganancias, Ingresos Brutos).

3.1/ La Ley 11.683, en su artículo 22, establece que:

la percepción de los tributos se hará en la fuente, cuando así lo establezcan las leyes impositivas; y cuando la AFIP, por considerarlo conveniente, disponga qué personas y en qué casos, intervendrán como agente de agentes de retención y/o percepción

(3.1) Regímenes de RETENCIÓN Y PERCEPCIÓN (LEY 11683). Se puede afirmar que:

"La retención es el acto de detraer una suma al momento del pago; mientras que la percepción, es el acto mediante el cual, se cobra una suma adicional al monto de la obligación a cancelar."

3.1/ Los agentes de percepción establecidos en el art 1 de la RG 2408/08, no deberán efectuar la percepción cuando se trate de operaciones realizadas con los siguientes sujetos:

Todas son correctas

(* beneficiados con regímenes de promoción que otorguen la liberación o el diferimiento del impuesto al valor agregado; * agentes del percepción del presente régimen; * entidades financieras sujetas a las disposiciones de la Ley 21526 y sus modificaciones; * empresas enumeradas en el decreto 2058/19 )

3.1/ El régimen general de percepción (RG 2408) establece un régimen aplicable a las operaciones, tales como:

venta de cosas muebles, prestaciones y locaciones de servicios gravadas en el impuesto al valor agregado a responsable inscripto.

(3.1) ¿En qué momento corresponde realizar la PERCEPCIÓN en el impuesto al IVA (RG2408/08).

La percepción deberá practicarse al momento de perfeccionarse el hecho imponible.

(3.1) Un sujeto compra bienes muebles destinados a bienes de cambio ¿aplica en esa operación la PERCEPCIÓN de IVA RG2408/08?:

Si, a la alícuota del 3%, que se determinara aplicando al PRECIO NETO de la operación.

( 3.1 ) ¿Un contribuyente puede solicitar su inclusión como agente de retención de IVA?

· La combinación de todas las opciones conforma la respuesta correcta."

· ** Sí, los sujetos que estimen realizar actividades de exportación y no se encuentren obligados a actuar como tales, podrán solicitar a la AFIP su designación como agentes de retención"

están obligados a actuar como agentes de retención: a) Administración Central de la Nación y sus entes autárquicos y descentralizados. No corresponderá practicar la retención cuando los pagos se efectúen mediante el régimen de "caja chica";

b) Sujetos que integren la nómina detallada en el Anexo I de la RG 2854;

c) Exportadores incluidos en la nómina detallada en el Anexo II y Anexo III de la RG 2854.//Cuando sean adquirentes, locatarios o prestatarios de los bienes y servicios gravados en IVA// Los nuevos agentes de retención o exclusiones en los existentes, serán nombrados por AFI

3.1/ El importe de retención se determinara aplicando sobre:

sobre el impuesto al valor agregado discriminado en la factura o documento, la alícuota aplicable es del 50% para construcción de cualquier naturaleza sobre inmueble ajeno con aporte de materias primas, obras sobre inmueble propio, compraventa de cosas muebles y locaciones de elaboración de cosas muebles por encaro de un tercero; 80% conceptos gravados al 50% alícuota general;80% resto de las locaciones de obras y locaciones y prestaciones de servicios.

3.1/ Se trata de una operación de compra de cosas muebles, en la cual el del agente de retención ha efectuado la consulta al archivo de proveedores y la condición del sujeto es 2 (Retención sustitutiva del 100%). El monto del IVA de la operación asciende a $ 160, y el monto total de la factura es menor a $ 10.000. La operación se encontrará :

corresponde retener $ 160, ya que esta categoría 2 – factura menor a $ 10.000 y justo esta en el mínimo a retener

3.2/ El Art. 18 de la ley de IVA, establece un régimen especial, el cual le permite a los responsable cuya actividad habitual sea la compra de bienes usados a consumidores finales, que pueden computar el crédito fiscal derivado de dichas adquisiciones y observar entre los siguientes requisitos: (ley iva art. 18)

el crédito fiscal computable será el que surja de aplicar sobre el precio total de las adquisiciones,

el coeficiente que resulte de dividir la alícuota vigente a ese momento por la suma de cien (100) más dicha alícuota

3.2/ Régimen Especial de IVA para la comercialización de Bienes Usados. Los responsables cuya actividad habitual es la compra de bienes usados a consumidores finales, podrán capturar el crédito fiscal devengado de sus adquisiciones, siempre por:

el consumidor final suscriban un documento que, sustituya la factura. (ley iva art. 18)

3.2/ Régimen Especial de IVA para la comercialización de Bienes Usados. Una empresa, responsable inscripta en el IVA, se dedica a la compraventa de automóviles usados. Durante el mes de agosto realizó dos operaciones: a) compra a un Consumidos Final un Ford Fiesta modelo 2008 en $ 30.000. Dicho vehículo era utilizado para uso personal; b) venta del Ford Fiesta adquirido a un responsable inscripto en el IVA en $ 40.000. Identifique la opción correcta:

Ninguna es correcta

3.2/ En las operaciones de comercialización de bienes usados, el Art. 18 de la Ley del Impuesto Agravado, establece un límite para el cómputo del crédito fiscal:

no podrá exceder el importe que resulte de aplicar la aludida alícuota sobre el 90% del precio neto en el que el revendedor efectúe la venta. (la mas larga)

3.3/ En la Ley del IVA art. 22 para los prestadores de servicios de turismo para la determinación de la base imponible las condiciones que debe cumplir:

los importes que se detraen del precio neto debendiscriminarse globalmente en la factura como “ bienes y servicios no computables” para la determinación del impuesto del valor agregado y también deben discriminarse los servicios de boletos de pasajes exentos art.7. Inciso h, apartado 12.-

(3.3) En la ley del IMPUESTO al VALOR AGREGADO, art.22 establece un RÉGIMEN ESPECIAL para los PRESTADORES DE SERVICIOS DE TURISMO, para la determinación de la base imponible, deberán seguir el siguiente procedimiento:

Precio neto de tales operaciones menos el costo de las cosas, prestaciones y locaciones previstas o efectuadas fuera del país, y los pasajes al exterior o la fracción del pasaje que corresponda al trasporte del país exterior, siempre que estén discriminados en la factura globalmente como “Bienes y servicios NO COMPUTABLES para la determinación del valor agregado”

( 3.3 ) Liquidación de IVA de Prestadores de Servicios de Turismo. La base imponible para estos sujetos será el precio neto de tales operaciones, menos

El costo neto de los pasajes al exterior o, en su caso, la fracción del pasaje que corresponda al transporte desde el país al extranjero

( 3.3 ) Liquidación de IVA de Prestadores de Servicios de Turismo.El costo neto de las cosas ,prestaciones y locaciones provistas o efectuadas fuera del país

Deben discriminarse globalmente en la factura como:”bienes y servicios no computables para la derterminacion del impuesto al valor agregado

3.4/ Las operaciones de seguros se encuentran alcanzadas para el impuesto al Valor Agregado, excepto:

las operaciones de seguros, reaseguros y retrocesiones de contratos que con ese fin suscriban las entidades aseguradas y estén regidos por las normas de la Superintendencia de Seguros de la Nación; los Seguros de vida que cubren riesgo de muerte y a los de supervivencia; los contratos de afiliación a las aseguradoras de riesgos de trabajo por los servicios que sean prestados en virtud a las contraprestaciones y derechos nacidos de dichos contratos que estén regidos por las normas de la Superintendencia de Riesgo de Trabajo. (muyyyy larga)

3.4/ En las operaciones de seguro y reaseguros, en el IVA, la base imponible estará dada por:

el precio total de la emisión de la póliza, o de la suscripción del respectivo contrato, neto de los recargos financieros.

3.4/ En el caso de las prestaciones realizadas en el exterior que tengan por objeto la cobertura de riesgos ubicados en el país, corresponden a contratos de reaseguro proporcional, el hecho imponible se perfeccionara:

En cada una de las secciones que informen las aseguradoras al reasegurador.

3 .4/ Cuando las prestaciones realizadas en el exterior tengan por objeto la cobertura de riesgos ubicados en el país, los cuales correspondan a contratos de a reaseguros no proporcional, el hecho imponible se perfeccionara:

con la suscripción del contrato y con cada uno de los ajustes de prima que se devenguen con posterioridad

3.5/ Un profesional inscripto en IVA toma un préstamo para la compra de su vivienda. Los intereses del préstamo estarán:

Exentos.

3.5) Cuando es el nacimiento del hecho imponible en IVA, para intereses Resarcitorios y punitorios:

Con la percepción: DEBITO en la cuenta del prestatario

3.5/ En el caso de las colocaciones y prestaciones financieras, los intereses resarcitorios y/o punitorios, el hecho imponible se perfecciona:

en el momento en que se produzca la percepción (NO larga)

( 3.5 ) ¿Cuál de las siguientes operaciones financieras no se encuentra exenta en el IVA?

Los intereses percibidos por una entidad bancaria, generados por giros en descubierto de cuentas corrientes

( 3.5 )una empresa industrial argentina inscripta en IVA , recibe un préstamo financiero de un banco del exterior.los intereses del préstamo estarán :

Gravados, debiendo la empresa ingresar el IVA y luego computarlo como crédito fiscal

3.6/ En el Impuesto al Valor Agregado, las Exportaciones, para su devolución, acreditación o transferencia, posee un límite para proceder a su aplicación, el cual consiste en:

el monto de las exportaciones realizadas en cada ejercicio fiscal por la alícuota del impuesto

3.6/ En el Impuesto al Valor Agregado, las Exportaciones, poseen un Régimen Especial de Reintegro el cual les permitirá:

computar contra el impuesto que adeudaren por sus operaciones gravadas, acreditarlos contra otros impuestos a cargo de la AFIP, solicitar la Devolución o Transferido a favor de terceros responsables.

3.6/ Los exportadores podrán solicitar el reintegro de los créditos fiscales de IVA, sólo en el caso que:

los mismos se encuentre vinculados directa o indirectamente a operaciones de exportación

(3.6) Cual de los siguientes sujetos se encuentran habilitados para solicitar el REINTEGRO de los CRÉDITOS FISCALES de IVA.(art 43 ley IVA)

Todas las opciones son correctas.

(3.6)De acuerdo a lo previsto en la RG (AFIP) 2000/06 ,cuales son los destinos para los créditos fiscales que un exportador solicita el recupero o reitegro de los mismos

TODAS SON CORRECTAS

(3.6) El contador público, en oportunidad de su informe profesional relacionado con el REINTEGRO de IVA por exportaciones, deberá expedirse respecto de:

Legitimidad del impuesto facturado vinculado a exportaciones.

3.6/ Los sujetos que realicen simultáneamente ventas al mercado interno y externo podrán solicitar reintegros de IVA:

Por el importe del crédito fiscal que surja de aplicar un coeficiente entre operaciones de mercado interno y exportaciones al total de sus créditos fiscales.

3.7/ Según la RG 141503, las entidades financieras, no están obligadas a emitir comprobantes por sus operaciones:

según el art 5 están exceptuados todos los sujetos que detalla en el anexo 1 apartado “A”

3.7/ Respecto a la Régimen General de Facturación y Registración dispuesto por la RG (AFIP) 1415, que se considera documento equivalente a una factura:

todas las opciones son correctas

(* certificado de obra; * cuentas de venta y líquido producto; * cartas de porte; * formularios 1116 “A”; “B” y ”C”)

3.7/ Se puede afirmar que la factura letra “M” es de aplicación optativa para los siguientes casos:

para todos los contribuyentes Responsables Inscriptos, que no acrediten ciertas condiciones.

( 3.7 ) Se puede afirmar que la factura letra "M" es de aplicación optativa para los siguientes casos:

"Para los que optan por emitir comprobantes identificados con la letra "A" conteniendo la leyenda "PAGO EN C.B.U. INFORMADA.

3.7/ Deben consignarse en el comprobante clase “B”, los datos del comprador, locatario o prestatario; cuando se trate de un sujeto que revisa el carácter de Consumir Final?

cuando la operación sea igual o superior a $ 1.000, se deberá indicar: apellidos y nombres, domicilio, CUIT, CUIL, CDI o DNI, además de la leyenda a consumidos final.

3.7/ Conforme a las disposiciones de Facturación y Registración de la RG 1415, los comprobantes que respaldan las exportaciones de identifican:

con la letra E

( 3.7 ) Los sujetos exentos de IVA, deben emitir, a sujetos responsables inscriptos, la siguiente factura:

"Letra "C”

3.7/ Pueden utilizarse los comprobantes destinados a facturas como Notas de Créditos y/o Débitos?

si, ya que las Notas de Créditos y/o Débitos podrán ser confeccionadas en los mismos talonarios de comprobantes utilizados respecto de la operación originaria.

3.7/ Pueden utilizarse como Notas de Créditos y/o Débito, los comprobantes utilizados en la operación originaria?

si, ya que las Notas de Créditos y/o Débito podrán ser confeccionadas en los mismos talones de comprobantes, listados continuos o lotes de formularios, utilizados de la operación originaria.¡

( 3.7 ) Según la RG 1415/03, las entidades financieras, no están obligadas a emitir comprobantes por sus operaciones:

Si las operaciones se encuentran registradas en el resumen de cuenta, que se emite al titular de la cuenta

3.7/ Cuando se vendan cosas muebles, de acuerdo a las disposiciones de las normas de Facturación y Registración, las facturas deberán ser emitidas y entregadas de la siguiente forma:

podrán emitirse hasta último día del mes calendario en se produjo la entrega de la cosa mueble o de su puesta a disposición del comprador, lo que fuera anterior. ( art. 13 y ss. de la RG 1415/03)

3.7/ Facturación y Registración. De acuerdo a lo previsto en lo previsto en la RG 1575, cuál es la afirmación correcta:

en las operaciones en las cuales se emiten comprobantes tipo “N” y en el precio neto de las mismas es superior a los $ 1.000, corresponde retener el 3% del precio neto en concepto de impuesto a las ganancias y el 100% del IVA de la operación

(3.7) FACTURACION y REGISTRACION. Plazos para emitir factura de locación o prestación de servicio.

Cuando concluye la prestación, ejecución o perciba el precio.

( 3.7 ) Normas de Facturación y Registración. Un Contador Público, podrá utilizar como comprobante válido para respaldar sus operaciones :

Sólo facturas o recibos, no resultando válida la emisión indistinta o alternada de esos comprobantes

3.7/ los sujetos que efectúen en forma habitual la compraventa de bienes usados a consumidores finales:

están alcanzados por el IVA y podrán computar el crédito fiscal por sus compras de bienes usados, hasta el límite del 90% del precio al que efectúen la venta

4/ Ezequiel Dalvesio, Abogado, encargó a una empresa la construcción de dos casas en las sierras de Córdoba sobre terrenos que heredó en el 2007, con intención de vender tales inmuebles. Finalizadas las obras realizó lo siguiente: a) en enero/2010 escrituró y cobró en efectivo el 70% del valor de una de las casas construidas. b) En enero 2010 firmó el boleto de la otra percibiendo en ese momento, como anticipo que congela precio, el 20% de éste. El tratamiento en el IVA de tales operaciones es:

Gravadas. Nacimiento del hecho imponible nace respecto de la totalidad de la casa cuya venta se escrituró y sólo por la seña que congeló precio de la otra unidad.

IMPUESTO

5/ En el Impuesto a los combustibles líquidos y gas natural. Los sujetos pasivos a que se refiere el artículo 3?

podrán computar como pago a cuenta del impuesto a los combustibles líquidos que deben abonar por sus operaciones gravadas, el monto del impuesto que les hubiera sido liquidado y facturado por otro sujeto pasivo del tributo.

( 5.1 ) En el Impuesto a los combustibles líquidos, entre los sujetos pasivos del impuesto se pueden mencionar:

Todas las opciones son correctas (ART 3 de la ley del ICL)

5.1/ Los sujetos pasivos y/o responsables que se encuentran obligados a determinar e ingresar los impuestos internos excepto cigarrillos:

el fabricante; el importador; el fraccionador en los casos de impuesto a los tabacos, bebidas alcohólicas y champañas,; las personas por cuya cuenta se efectúen las elaboraciones o fraccionamientos; los elaboradores por cuenta de terceros, en los casos de los tabacos, cervezas, bebidas alcohólicas, automotores y motores gas oleros, champañas objetos suntuarios y vehículos automóviles y motores, embarcaciones de recreo o deportes y aeronaves; los fabricantes o importadores o aquellos que por cuya cuenta se efectúa la elaboración, en el caso de bebidas anacoholícas, jarabes, extractos y concentrados……………………………..

5.1/ En el Impuesto sobre el gas natural comprimido distribuidos por redes, el hecho imponible se perfecciona: (sam l5 pag 2 –art 10)

al vencimiento de las facturas

( 5.1 ) Son sujetos pasivos del Impuesto sobre el gas natural comprimido distribuido por redes:

Quienes distribuyan el G.N.C, a aquéllos que lo destinen para el uso como combustible en automotores (art 10 LCL,)

5.1/ Se puede afirmar que, al Impuesto a los combustibles líquidos, el hecho imponible se perfecciona:

Ninguna es correcta (art 2)

5.1/ En el Impuesto a los combustibles líquidos, cuando se traten de empresas que produzcan, elaboren, fabriquen u obtengan productos (directamente o a través de terceros), y también en el caso de los transportistas, depositarios, poseedores o tenedores de productos; el hecho imponible se perfecciona:

en el momento de verificación de la tenencia de los productos, cuando se trate de productos gravados que no cuenten con la documentación que acrediten que, han tributado el impuesto a los combustibles líquidos

5.1/ En el Impuesto a los combustibles líquidos y gas natural. El hecho imponible se perfecciona:

para empresas que produzcan, elaboren, fabriquen u obtengan productos gravados, directamente a través de terceros; y transportistas, depositarios, poseedores o tenedores de productos gravados, que no cuentes con la documentación que acredite que tales productos han tributado el impuesto: en el momento de verificación de la tenencia de los productos.

5.1/ Según lo establece el cuerpo normativo del Impuesto a los Combustibles líquidos: (sam L5 pag 2)

debe entenderse que no están sujetos al gravamen los productos consumidos por el responsable, cuando ellos sean utilizados como: combustibles en los procesos de producción y/o elaboración de hidrocarburos y sus derivados; o insumos o materia prima en la producción y/o elaboración de obras producidas sujetos al gravamen.

5.1/ En el Impuesto a los combustibles líquidos, entre los sujetos pasivos del impuesto se pueden mencionar:

Todas son correctas

(* las empresas que comercializan combustibles líquidos y/u otros derivados de hidrocarburos en todas sus formas; * las empresas que refinen combustibles líquidos y/u otros derivados de hidrocarburos e todas en sus formas; * las empresas que produzcan, combustibles líquidos y/u otros derivados de hidrocarburos en todas sus formas, a través de terceros; * las empresas que produzca, combustibles líquidos y/u otros derivados de hidrocarburos en todas sus formas, directamente.).

(5.1) Un productor agropecuario, ¿puede utilizar el IMPUESTO sobre los COMBUSTIBLES LÍQUIDOS y el GAS NATURAL como pago a cuenta de otros impuestos?

Si podrán computar como pago a cuenta del impuesto a las ganancias y del Impuesto al Valor Agregado el 100 % del impuesto.

(5.1) IMPUESTO sobre los COMBUSTIBLES LÍQUIDOS y el GAS NATURAL:

Las empresas de transporte de pasajeros por ómnibus concesionarias o permisionarias de la jurisdicción Nacional, Provincial o Municipal pueden computar como pago a cuenta el 100% de lo consumido para el Impuesto a las ganancias, también lo pueden usar para el Impuesto al Valor Agregado y el $ 0.08 por litro de gasoil a cuenta de las contribuciones patronales.

5.2/ Impuestos Internos. Identifique la opción correcta, para liquidación y pago, correspondientes a los impuestos internos:

Ninguna es correcta RG 2825/10: Artículo 1

( 5.2 ) Los contribuyentes y/o responsables que se encuentran obligados a determinar e ingresar los impuestos internos ¿excepto cigarrillos- :

deberán efectuar la presentación de la respectiva declaración jurada, aún cuando no tengan que informar movimientos en el período.

5.2/ Impuestos Internos. Identifique la opción correcta, para la liquidación y pago, correspondientes a los siguientes internos:

Deberán efectuar la presentación de la respectiva declaración jurada, aun cuando no tengan que informar movimientos en el período.

5.2/ Impuestos Internos. El hecho imponible del impuesto interno, definido en la ley, comprende los siguientes aspectos:

Todas las opciones son correctas

(* aspecto Especial; * aspecto Subjetivo; * aspecto Objetivo; * aspecto Temporal)

5.2/ Los impuestos internos, son considerados por la doctrina como impuestos selectivos o específicos, porque:

gravan determinados objetos de consumo, a diferencia de la imposición general, que tiene como finalidad someter al impuesto, volúmenes globales de operaciones.

(5.2) ¿Cuál es el objeto del IMPUESTO INTERNO?

El impuesto es aplicable entre otros a los tabacos; bebidas alcohólicas; servicios de telefonía celular y satelital; champañas; objetos suntuarios y vehículos automóviles y motores.

5.3/ El tratamiento para el cómputo del impuesto a los Débitos y Créditos Bancarios para las sociedades de hecho, es:

el crédito se atribuirá a cada uno de los socios en la misma proporción en que participen de los resultados impositivos ( largaa)

5.3/ El impuesto sobre los Débitos y Créditos Bancarios en las transacciones bancarias, se calculara sobre:

el importe neto de los débitos ,créditos, y operaciones gravadas, sin efectuar deducciones o acrecentamiento alguno, que se indique separado en forma discriminada en los respectivos comprobantes

( 5.4 ) En cuanto a los Impuesto a losPremios, en general forma parte de la base imponible (en el supuesto que todos los conceptos se encuentran discriminados en los comprobantes correspondientes):

Impuestos internos

5.4/ Impuesto a los Premios. Los premios en especie:

ninguna opción es correcta

( 5.4 ) En el Impuesto a losPremios: ¿Qué tratamiento tienen los premios en especie?

· Se encuentran alcanzados. La persona o entidad organizadora exigirá del beneficiario el monto del impuesto

· se considera como un importe de acuerdo con el art 6 del decreto reglamentario

( 5.4 ) ¿En general, y sin considerar excepciones ,quienes son los sujetos obligados a ingresar a los premios?

Es responsable del impuesto y estará obligada al ingreso del mismo,la persona o entidad organizadora del respectivo juego o concurso

(5.4) ¿Se encuentran alcanzados los PREMIOS en ESPECIE ?

Se encuentran alcanzados por el gravamen los premios en especie, en cuyo caso la persona o entidad organizadora exigirá del beneficiario el monto del impuesto, pudiendo supeditar la entrega del premio a la percepción del mismo

( 5.4 ) Impuesto a los Premios. Indicar cuál es el mínimo exento en el impuesto a los premios:

Están exentos del impuesto los premios cuyo monto neto no exceda $1.200. En caso que el importe del premio supere dicho límite, la determinación del impuesto se efectuará sobre el total del monto imponible

6.1/ En el Impuesto sobre los Ingresos Brutos, las actividades que considera no alcanzadas:

venta de Bienes de Uso

6.1/ En el Impuesto sobre los Ingresos Brutos, las actividades y los contribuyentes que deben el mínimo anual, son:

ventas por mayor y menor

6.1/ En el Impuesto sobre los Ingresos Brutos, el hecho imponible se genera al configurarse los siguientes elementos:

ejercicio de la actividad, en forma habitual, atítulo oneroso y en el territorio de la provincia de Córdoba

6.1/ En el Impuesto sobre los Ingresos Brutos, la base imponible está compuesta por:

el monto total de los Ingresos Brutos devengados en el período fiscal de las actividades gravadas

6.1/ impuesto a los Ingresos Brutos. En general, se considera base imponible a:

el monto total de los ingresos brutos, netos de IVA, devengados en un período fiscal, y correspondiente a actividades gravadas.

(6.1) Para el impuesto sobre los INGRESOS BRUTOS se considera base imponible en general a:

El monto total de los ingresos brutos netos de IVA devengados en un periodo fiscal y correspondiente a actividades gravada

( 6.1 ) Impuestos sobre los Ingresos Brutos ¿Córdoba-. Se puede afirmar que, el aspecto objetivo del impuesto se define como:

Integrado por dos componentes, que deben cumplirse conjuntamente: "Ejercicio Habitual" y "A título Oneroso

( 6.1 ) El Impuesto a los Ingresos Brutos, define como su aspecto objetivo:

Como el ejercicio habitual de una actividad, empresa, profesión o locación; a título oneroso

6.1/ En el Impuesto sobre los Ingreso brutos, el hecho imponible se genera al configurarse los siguientes elementos:

ejercicio de la actividad, en forma habitual, a título oneroso y en el territorio de la provincia de Cba.

( 6.1 ) Impuestos sobre los Ingresos Brutos¿Córdoba-. Se puede afirmar que, el aspecto objetivo del impuesto se define como:

Profesión, el Oficio, el Negocio, la Locación de Bienes, la Locación de Servicios o de Obra o de cualquier otra actividad a título oneroso, lucrativa o no.

6.1/ En el Impuesto sobre los Ingresos Brutos, existen exenciones objetivas y subjetivas. Cuál es una exención objetiva:

actividad primaria, industrial, suministro de electricidad y gas (ver)

Trnsporte de pasajeros (verificado)

(6.1) Los DEUDORES INCOBRABLES son DEDUCIBLES de la base para la determinación del impuesto de los INGRESOS BRUTOS solo si:

“Ninguna respuesta es correcta

( 6.1 )¿Que tratamiento tiene las ventas a consumidor final para un sujeto que desarrolla actividad industrial en la provincia de Córdoba?

Alcanzadas a la alícuota correspondiente a las ventas minoristas

( 6.2 ) ¿Cuándo corresponde la aplicación del Convenio Multilateral?

Cuando un mismo contribuyente ejerce distintas etapas de su actividad en dos o más jurisdicciones provinciales, y los ingresos obtenidos son económicamente inseparables

( 6.2 ) Convenio Multilateral. Indicar cuál de las siguientes afirmaciones es correcta: